Mietpreissteigerungen und Wohnungsengpässe abseits der Ballungsräume. Investitionen in Wohnimmobilien in B-Lagen und Regionalzentren – das Beispiel Göttingen

1. Einleitung [1]

Steigende Mietpreise bestimmen die aktuelle wohnungspolitische Diskussion in Deutschland. Es wird heiß diskutiert, wie ein Schutz der Mieter_innen gewährleistet werden kann – wozu auch zahlreiche Parteien im Bundestagswahlkampf 2013 und Kommunalwahlkampf 2014 Stellung bezogen haben.

An Mietpreissteigerungen entzünden sich auch Proteste, die nicht auf staatliche Institutionen und Parteien begrenzt sind. Die unterschiedlichen Bewegungen für ein Recht auf Stadt stellen dabei häufig die Verdrängungs- und Gentrifizierungsprozesse in den Städten sowie die marktgesteuerten Mietpreisentwicklungen und die ‚unternehmerische Stadtpolitik‘ (Schipper 2013a) in den Vordergrund. Die Forderung nach einem Recht auf die Stadt erhebt einen allgemeinen Anspruch auf Nichtausschluss von städtischen Ressourcen und Dienstleistungen. Zugleich werden damit Visionen für eine andere, emanzipatorische und gerechtere Stadtentwicklung formuliert (vgl. Harvey 2008: 23, Schmid 2005: 184-185).

Die Proteste und Bewegungen konzentrierten sich bisher stark auf die großstädtischen Räume – hier sind die Preissteigerungen auf den Wohnungs- und Immobilienmärkten am größten. Mittlerweile gibt es aber auch Hinweise darauf, dass die Wohnungsmärkte jenseits der deutschen „Big Five“ (Heeg 2011: 188) Frankfurt am Main, München, Düsseldorf, Hamburg und Berlin oder der Großstädte im Allgemeinen zunehmend angespannt sind (vgl. F+B 2013, Schürt 2013: 2). So verzeichneten die Universitätsstädte mit mehr als 50.000 Einwohner_innen zwischen dem zweiten Quartal 2008 und dem Jahr 2013 Mietpreissteigerungen von durchschnittlich 13 Prozent. In diesem Beitrag wird am Beispiel der 130.000 Einwohner_innen zählenden Universitätsstadt Göttingen erklärt, welche Mechanismen für den Immobilienmarkt einer mittleren Stadt relevant sind, wobei im Anschluss an Heeg (2013a: 89 f.) der These gefolgt wird, dass mittlerweile in der Bundesrepublik Deutschland so viel Kapital auf der Suche nach einer profitablen (Immobilien-)Anlage ist, dass auch sogenannte B-Lagen akzeptiert werden.

Um die Dynamik am Göttinger Wohnungsmarkt zu untersuchen und einschätzen zu können, ob die lokalen Entwicklungen auf dem Wohnungsmarkt das Ergebnis der marktförmigen Organisation oder der Finanzialisierung des Immobilienmarktes sind, werden zunächst den Wohnungsmarkt betreffende Einflussfaktoren erläutert. Dazu werden in Abschnitt 2 grundlegende Mechanismen der marktförmigen Organisation des Wohnungsmarktes dargestellt. Anschließend wird die spezielle Rolle von Immobilien in Zeiten krisenhafter Kapitalakkumulation mit Hilfe von Harveys Theorie des spatio-temporal fix erklärt (Abschnitt 3). Weiterhin wird unter Bezugnahme auf Analysen der Regulationstheorie die Neuformierung des Kapitalismus nach der Krise des Fordismus erläutert (Abschnitt 4). Mit den damit verbundenen sozioökonomischen Strukturreformen geht eine Finanzialisierung einher, die aktuell die Entwicklung auf dem deutschen Immobilienmarkt beeinflusst (Abschnitt 5). In Abschnitt 6 wird erläutert, wie aufgrund der Stellung von Unternehmen im globalen Wertschöpfungsprozess ein städtisches Hierarchiesystem entsteht, dem auch die Investitionen in Immobilien bzw. Wohnraum folgen. In diesem Artikel werden diese Städte als A- und B-Lagen-Städte bezeichnet. Daraus resultiert nicht nur eine Dynamik am Wohnungsmarkt und die damit verbundene Mietpreissteigerung in Ballungsgebieten und Agglomerationen, die Knotenpunkte globaler Wertschöpfungsketten und damit attraktiver Unternehmensstandort sind, sondern auch eine Ausweitung dieser Dynamik auf kleinere und mittlere Städte. Dieses Phänomen wird in Abschnitt 7 am Beispiel des Göttinger Wohnungsmarktes konkretisiert. Warum die Entwicklung am Göttinger Wohnungsmarkt die Aufmerksamkeit auf weitere Städte mit ähnlichen Ausgangsbedingungen lenken sollte, wird im Fazit begründet.

2. Marktförmige Organisation des Wohnraums und ihre Konsequenzen

Die Wohnraumversorgung in Deutschland ist marktförmig organisiert, womit Wohnraum als Ware und Träger eines Doppelcharakters von Tauschwert und Gebrauchswert zu betrachten ist (vgl. Frieling 2014, Holm 2011). Eigentümer_innen sind vom Interesse getrieben, einen möglichst hohen Tauschwert zu erzielen, was notwendigerweise im Konflikt mit dem Gebrauchswert für die Mieter_innen steht (vgl. ebd.). Diese marktförmige Organisation der Versorgung mit Wohnraum produziert dabei Widersprüche zwischen der Notwendigkeit, ausreichend bezahlbaren Wohnraum für die mietende Bevölkerung (bzw. Arbeitskräfte) zur Verfügung zu stellen (vgl. Harvey 1985: 28) und dem Erhalt eines attraktiven Geschäftsfelds für Geldvermehrungsinteressen. Der Konflikt für die staatliche Planung besteht einerseits darin, die Investitionen in Wohnraum (Bau und Sanierung) für mögliche Investor_innen attraktiv zu halten und andererseits zu gewährleisten, dass „die Versorgung mit Wohnraum in ausreichender Menge und Qualität an den richtigen Standorten zur richtigen Zeit und zu einem akzeptablen Preis stattfindet, so dass die von den anderen Kapitalfraktionen wie die der Industrie [z. B. produzierendes Gewerbe], des Finanzgewerbes usw. benötigten Arbeitskräfte an den jeweiligen Standorten taugliche Wohnungen vorfinden“ (Frieling 2012: 23). Um investitionsfreundliche Stadtpolitik zu betreiben, werden in der Konsequenz regelmäßig Abstriche bei sozialen Versorgungszielen gemacht, was zu sozialen Konflikten führen kann (vgl. Häußermann et al. 2008: 289, Holm 2011: 15 ff.).

Um von staatlicher Seite die Anreize für Investor_innen und Eigentümer_innen aufrechtzuerhalten, werden direkte Förderungen in Form von Steuernachlässen sowie Subventionen und indirekte steuerliche Abschreibungen geboten (vgl. Häußermann et al. 2008: 237 f.). Staatliche Förderungen gehen bis zur Subventionierung des Rückbaus von Gebäuden, um die Knappheit des Gutes Wohnraum zu gewährleisten.[2] Dem gegenüber stehen Regulationsmöglichkeiten bei steigender Wohnungsnot, wie beispielsweise Wohngeld, Mietpreiskontrollen, staatlich subventionierter Wohnungsbau (vgl. Frieling 2012: 23) oder die unlängst im Bundestag diskutierte Mietpreisbremse.

Harvey macht die spezifische Rolle von gebauter Umwelt, zu der auch Wohnraum gehört, als Anlageform deutlich: „We also know that the built environment is long-lived, difficult to alter, spatially immobile and often absorbent of large, lumpy investments.“ (1985: 16)[3] Der Rückfluss der Investition ist abhängig von der langfristigen Zinsentwicklung und birgt das Risiko, dass andere Anlageformen (bspw. Aktien) wieder attraktiver werden, wenn das Kapital bereits in Immobilien gebunden ist (vgl. Frieling 2012: 22 f., Holm 2011: 11 f.). Außerdem ist die Entwicklung der Rendite auch von äußeren Faktoren wie der Entwicklung des Stadtteils, also der Lage, und der allgemeinen Knappheit des Angebotes an Wohnraum abhängig (vgl. Belina 2010: 10, Häußermann et al. 2008: 289).

Das Profitinteresse muss zwangsläufig dazu führen, dass Investitionen für eine zahlungsfähigere Klientel interessanter werden, was tendenziell zu einer Verknappung des Wohnraums im Segment des günstigeren Wohnraums – besonders in attraktiven Lagen – führt (Heeg 2011: 196).

3. Wohnraum als spatio-temporal-fix

Da die Versorgung mit Wohnraum, wie gezeigt, marktförmig organisiert ist, können Investitionen in Wohnraum eine Möglichkeit sein, der Überakkumulation von Kapital zu begegnen. Daher sind Harveys Analysen zur Überakkumulation des Kapitals und die damit verbundene Theorie des spatio-temporal-fix[4] (vgl. Harvey 2001; 2004: 186) ein wichtiger Ausgangspunkt für die vorliegende Untersuchung. (Wohn-)Immobilien bieten nach Harvey eine Möglichkeit, Kapitalüberschüsse in langfristige Kapitalprojekte zu investieren, wenn nur wenige attraktive kurzfristige Anlagemöglichkeiten bestehen (vgl. Harvey 2004: 184 ff., Belina 2011: 248). Da in Immobilien investiertes Kapital (‚zweiter Kapitalkreislauf‘) eine vergleichsweise lange Umschlagszeit besitzt, bietet dies die Möglichkeit, überschüssiges Kapital vorübergehend zu ‚parken‘, um es zu einem späteren Zeitpunkt wieder im ‚ersten Kapitalkreislauf‘ zu investieren (vgl. Harvey 2006: 235 ff., Wiegand 2013a: 136 ff.; 2013b: 41). Entsprechend kann es in der Folge von Krisen und verstärkten Investitionen in die gebaute Umwelt dazu kommen, dass der Druck auf dem Immobilienmarkt steigt.

Neben diesen beschriebenen Ursachen der Mietpreissteigerungen im Wohnungssektor kommt es seit den 1970er Jahren zu strukturellen Veränderungen der Kapitalakkumulation, die unter anderem eine verstärkte Dynamik auf den Immobilienmärkten auslösen.

4. Sozioökonomische Strukturreformen und finanzmarktdominierte Akkumulation

Die makroökonomischen und politischen Entwicklungen nach der Krise des Fordismus werden von Vertreter_innen der Regulationstheorie als ‚finanzdominiertes Akkumulationsregime‘ bezeichnet (vgl. Chesnais 2004: 217 ff., Demirović/Sablowski 2012, Sablowski 2011, Zeller 2003).[5] Zur Etablierung eines finanzdominierten Akkumulationsregimes und der dazugehörigen Regulationsweise waren sowohl die Aufgabe von Bretton Woods (1973) als auch die Liberalisierung der globalen Finanzmärkte sowie die Privatisierung zahlreicher staatlicher Aufgaben notwendige Veränderungen (Harvey 2004: 194, Hirsch 2002: 99 ff.). Eine Dominanz des hochkonzentrierten finanziellen Anlagevermögens ist seit 1979/80 zu erkennen (vgl. Chesnais 2004: 217), was mit einer enormen Ausweitung von Spekulationsmöglichkeiten für international agierendes Kapital einhergeht (vgl. Chesnais 2004: 241 ff., Frank 2009: 113 ff., Wallach 2013: 16), wovon mittlerweile auch der Immobilienmarkt verstärkt betroffen ist.

Die Etablierung des finanzdominierten Akkumulationsregimes wurde von einem politischen und wirtschaftlichen Reformkatalog begleitet, der in Deutschland mit der Agenda 2010 an seinem vorläufigen Höhepunkt angekommen ist. Im Zuge der Umstrukturierung des deutschen Sozialstaates werden ehemals staatliche Verantwortungsbereiche wie sozialer Wohnungsbau, Altersvorsorge oder Gesundheitsversorgung zunehmend privatisiert (vgl. Kannankulam 2008: 186, 320 ff., Lessenich 2008: 89) und der Warenförmigkeit untergeordnet (vgl. Husson 2004: 148). Durch die Kommodifizierung öffentlicher Anlagewerte (vgl. Harvey 2007b: 45 ff.) werden auch soziale Risiken privatisiert.

Die Strukturreformen, die im internationalen Kontext zu sehen sind, werden häufig mit dem Begriff Neoliberalismus[6] zusammengefasst und weisen auf nationaler Ebene unterschiedliche Ausprägungen auf (vgl. Harvey 2007a, Ptak 2008: 23 ff.). Die Kernelemente der neoliberalen Politik werden häufig auch mit den Schlagworten Deregulierung, Flexibilisierung, Liberalisierung, Privatisierung und Eigenverantwortung umschrieben:

„Das bedeutet Abbau von Schutzrechten und Marktbeschränkungen (Deregulierung), von Zöllen und nichttarifären Handelshemmnissen (Freihandel), die Erosion der öffentlichen Daseinsvorsorge (Privatisierung), die Schaffung immer neuer Märkte (Liberalisierung) und die erzwungene Anpassung der Individuen an den Marktmechanismus (Flexibilisierung).“ (Ptak 2008: 84)

Die dadurch ermöglichte Aneignung von bisher nicht (vollständig) der Kapitalakkumulation unterworfenen Bereichen, bspw. durch die Umwandlung verschiedenster Eigentumsrechte in Privateigentumsrechte, führt zu einer Dominanz des Finanzsektors, also zu einer Finanzialisierung (Harvey 2007b: 47 f.).

Auch auf städtischer Ebene setzt sich die neoliberale Logik des Einzugs von mehr Wettbewerb in möglichst viele Lebensbereiche durch eine unternehmerische Stadtpolitik fort (vgl. Schipper 2013a), wobei Stadtverwaltungen zunehmend marktwirtschaftliche Lösungen für stadtpolitische Aufgaben favorisieren.

5. Wirkungen der Finanzialisierung auf den deutschen Immobilienmarkt

Durch die Finanzialisierung werden große institutionelle Anleger zunehmend am Immobilienmarkt aktiv. Wie bereits dargelegt, kam es durch die neoliberale Reformpolitik zu einer Rechtfertigung des Abbaus sozialer Leistungen, wovon auch der soziale Wohnungsbau betroffen war. Staatlicher Wohnungsbau wurde als nicht finanzierbar gebrandmarkt, was auch als Argument gegen öffentliche Wasserversorgung oder andere soziale Dienstleistungen herangezogen wird (vgl. Häußermann et al. 2008: 80 ff.). Der soziale bzw. staatliche Wohnungsbau wich zunehmend einer stärkeren Eigentumsförderung und einer vermieterfreundlicheren Mietgesetzgebung. Damit erfolgte „in vielen Ländern Europas eine stärker marktgeregelte anstelle einer sozial abgefederten Wohnraumversorgung“ (Heeg 2013a: 78). Zwischen 1999 und 2010 veräußerten deutsche Kommunen und Unternehmen mit kommunaler Mehrheitsbeteiligung einen großen Anteil ihrer Wohneinheiten (vgl. Held/Lorenz-Hennig 2011: 5), womit Kommunen in großem Maße wohnungspolitische Steuerungsmöglichkeiten aufgaben (vgl. Heitel et al. 2011: 41).

Durch den Abbau des staatlich subventionierten Wohnungsbaus und die Erleichterungen für Finanzmarktakteure, Kapital am Wohnungsmarkt gewinnbringend einzusetzen, kam es zu einer Finanzialisierung der Immobilienmärkte (vgl. Holm 2011: 12). Die Finanzialisierung sorgt seitdem für eine Ausweitung internationaler Investmentmöglichkeiten und die Entwicklung von neuen Finanzmarktinstrumenten und damit für eine Zunahme von institutionellen Anleger_innen am Immobilienmarkt. Dies geht mit der Kapitalbeteiligung von Arbeitnehmer_innen und Kleinanleger_innen durch Pensionsfonds und private Rentenversicherungen einher (vgl. Heeg 2013a: 78) und wird durch die Zunahme der Eigenverantwortung, die Deregulierung von Finanzmärkten sowie die Ausweitung der Zugangsmöglichkeiten zum Immobilienmarkt verstärkt (ebd.: 80 ff.). Auch der deutsche Wohnungsmarkt wird stärker als zuvor von Finanzmarktakteuren wie globalen Finanzdienstleister_innen dominiert. Dies wurde durch den gezielten Abbau von Eintrittsbarrieren für ausländisches Kapital (vgl. DV 2007: 34) zum Beispiel im Rahmen der vier Finanzmarktförderungsgesetze zwischen 1990 und 2002 ermöglicht. „Diese [Finanzmarktförderungsgesetze] lockerten schrittweise auch den Bewegungs- und Gestaltungsfreiraum für die unterschiedlichen Kapitalanlagen in Immobilien und erweiterten damit die Investitionsmöglichkeiten für in- und ausländische Investoren.“ (Dörry 2010: 354)

Durch die gesetzliche Zulassung der Immobilien-Aktiengesellschaften (Real Estate Investment Trusts kurz: REITs) mit börsennotierten Anteilen wurde die Attraktivität von Immobilien als Anlagegut, zunächst 1961 in den USA (vgl. Frank 2009: 22 ff.) und später auch in anderen Ländern, weiter gefördert. Die Immobilien-Aktiengesellschaften wurden in Deutschland erstmals 2007 zugelassen (vgl. FAZ.NET 2006) und dürften die zunehmende Dynamik am Immobilienmarkt angeheizt haben.[7] Nach dem Platzen der Immobilienblase in den USA kam es spätestens seit 2011 wieder zu verstärkten Investitionen am deutschen Immobilienmarkt (vgl. Franke/Lorenz-Hennig 2014: 3) weil Deutschland zunehmend als sicherer Anlagestandort gesehen wird (Heeg 2013b).

Immobilien haben sich zu einer Kapitalanlageform wie jede andere entwickelt, die dem Vergleich mit anderen Anlagemöglichkeiten standhalten muss; dazu unterliegen „Immobilienportfolios institutioneller Anleger stetigen Bewertungen, die mit der Bereitschaft einhergehen, weniger ertragreiche und risikoreiche Objekte abzustoßen“ (Heeg 2011: 185). Damit wird der Anlagedruck auf den Immobilienmärkten nochmals erhöht.

6. Die Hierarchie von Städten und Wohnungsmärkten

Wie bereits erwähnt, sind besonders Großstädte und Ballungszentren von den Mietpreissteigerungen betroffen, weil diese im internationalen Kontext als Knotenpunkte globaler Wertschöpfungsketten und Standorte von Unternehmenszentralen eine zentrale Rolle spielen. Entsprechend der Hierarchie von Unternehmen hat sich auch eine Hierarchisierung der Städte herausgebildet (vgl. Schipper 2013b). Diese Hierarchisierung spiegelt sich auch in der Investitionsneigung von Immobilienanleger_innen wider (vgl. Heeg 2011: 187). So konzentrierten sich 74 Prozent der Liegenschaften deutscher offener Immobilienfonds (nach Verkehrswert) auf die Regionen Rhein/Main, Rhein/Ruhr, Hamburg, Berlin, München und Stuttgart, während sich 16 Prozent in weiteren Verdichtungsräumen und nur 10 Prozent in anderen Regionen und Städten fanden (vgl. Heeg 2008: 85). Der Grund für diese Präferenz liegt darin, dass die großstädtischen Immobilienmärkte im Vergleich zu kleinstädtischen profitträchtiger sind (vgl. Heeg 2008: 85; 2011: 187 ff.). Die rent gap (Smith 1979), die Lücke zwischen der tatsächlich realisierten und der möglichen Grundrente, ist in den Großstädten viel größer (vgl. Schipper 2013b): Die prosperierende regionale Wirtschaftsentwicklung sorgt für eine höhere Nachfrage nach Büro- und Wohnimmobilien. Der Bedarf an (hochwertigen) Büroimmobilien entsteht, weil die dort angesiedelten Firmen der Finanz- und Unternehmensdienstleistungen auch die entsprechenden physischen Infrastrukturen benötigen. Den Unternehmen folgen auch Arbeitskräfte, die nach Wohnraum verlangen: Die „veränderten Bedürfnisse des produktiven wie des Finanzkapitals [haben] an diesen Standorten neue Arbeitsmarktsegmente geschaffen“, weshalb „flexible, mobile, leistungsorientierte, hoch qualifizierte Arbeitskräfte“ benötigt werden (Frieling 2012: 28). Die Ursachen dafür liegen im „Übergang zu einer wissensbasierten Dienstleistungsökonomie, [in der] intellektuelle Arbeit und menschliche Kreativität zu einem zentralen Produktionsfaktor“ (Häußermann et al. 2008: 177) geworden sind. Diese Arbeitskräfte sind auf kurze Wege angewiesen und erhalten gleichzeitig überdurchschnittliche Einkommen, was Wohnungsanbieter_innen Mietpreissteigerungen in den innerstädtischen Lagen ermöglicht (vgl. Frieling 2012: 29). Allgemein steigen in den deutschen Metropolen seit 2010 die Mietpreise enorm an, ebenso die Nachfrage nach Immobilien, nicht zuletzt wegen der Niedrigzinspolitik der Europäischen Zentralbank (vgl. Haas et al. 2013: 4 ff., Micheli/Schmidt 2013: 23).

Dabei kann es zu einer Art Abkopplung von der lokalen Wirtschaftsentwicklung kommen, weil der Immobilienboom aufgrund der oben genannten Entwicklungen sehr stark von international tätigen Investor_innen abhängt (Heeg 2011: 187 f.). Ist besonders viel Kapital auf der Suche nach guten und sicheren Immobilienanlagen, so kann es dazu kommen, dass „sogar B-Lagen akzeptiert“ werden (ebd.), weil die Renditechancen in den A-Lagen sinken (Heeg 2013: 89 f.). Hier werden als B-Lagen solche Standorte bezeichnet, die entweder innerstädtische Randlagen oder suburbane Räume in den Metropolen sind oder aber kleinere Großstädte bzw. mittlere Städte, die eine solide wirtschaftliche Dynamik erleben und dadurch gute Renditen versprechen, wie bspw. Universitätsstädte wie Bamberg, Bayreuth, Erlangen, Göttingen, Konstanz und Mainz (vgl. F+B 2013). Diese B-Lagen kennzeichnet entsprechend, im Gegensatz zu den Agglomerationskernen, zeitlich verzögerte Preissteigerung für Immobilien und Mieten sowie verspätetes Tätigwerden von Finanzinvestor_innen.

So deuten Untersuchungen des Bundesinstituts für Bau-, Stadt- und Raumforschung (vgl. bspw. Held et al. 2012: 9, Schürt 2013: 2) darauf hin, dass die Entwicklung im Umland von Agglomerationen und in verstädterten Regionen in Deutschland an Dynamik zunimmt. Auch hat laut einer Studie des Immobilienverbandes Deutschland (IVD) der Mietpreisanstieg in den Mittelstädten mit 250.000 bis 500.0000 Einwohner_innen von 1,4 Prozent (2011/12) auf 5,25 Prozent (2012/13) zugenommen (vgl. Rottwillm 2013). So kommt der Vizepräsident des IVD zu dem Schluss, dass „[i]n den Mittel- und Kleinstädten […] die Preise deutlich stärker gestiegen [sind] als in den Vorjahren“, weil „[d]ie Nachfrage nach Wohnungen […] sich in den vergangen Monaten auch in die kleineren Städte verlagert“ hat (Schick, zit. nach Rottwillm 2013). Zusätzlich stellt das Marktforschungsinstitut F+B fest, dass sich jüngst die „Preise von Eigentumswohnungen und die Neuvermietungsmieten […] an den Standorten mit einem hohen Studentenanteil besonders dynamisch“ entwickeln, weshalb zur Zeit ein „Investitionsboom in vielen dieser Orte“ zu verzeichnen ist (F+B 2013: 1) – wachsende Studierendenzahlen erzeugen aus Investor_innensicht eine positive Marktdynamik am Immobilienmarkt (vgl. Kaiser 2014).

Im Folgenden soll mit der Stadt Göttingen eine solche Stadt mittlerer Größe etwas genauer untersucht und den Ursachen der Mietpreisentwicklung auf den Grund gegangen werden.

7. Immobilienmarkt in Göttingen – Aufstieg einer B-Lage

Die Stadt Göttingen, die knapp 130.000 Einwohner_innen zählt, wobei die Wanderungsbilanz in den letzten Jahren positiv ist (GÖSIS), ist eines von elf Oberzentren Niedersachsens (vgl. Niedersächsische Landesregierung 2012: 4) und das wichtigste Zentrum in Südniedersachsen (vgl. Cassing 2013). Die wirtschaftliche Leistungskraft (BIP zu Marktpreisen) liegt im Landkreis Göttingen zwar mit 29.441 Euro pro Erwerbstätigem unter dem Bundesdurchschnitt von 31.702 Euro pro Erwerbstätigem (vgl. Statistische Ämter der Länder 2013), seit 2008 ist die Wachstumsrate im Landkreis Göttingen aber um knapp vier Prozent höher als im Bundesdurchschnitt (eigene Berechnung). Die Stadt ist nach eigener Darstellung zu einem guten Teil von der Wissensökonomie geprägt (vgl. Leuner-Haverich 2002; 2012). Von besonderer Bedeutung ist in diesem Bereich die Universität. So waren 2010 mehr als ein Viertel der Beschäftigten (direkt oder indirekt) in Forschung und Lehre tätig, und durch den Wissenschaftsbereich wurden rund 830 Millionen Euro an regionalwirksamen Ausgaben getätigt (Investitionen, privater Konsum; Leuner-Haverich 2012). Darüber hinaus gibt es im Landkreis Göttingen im niedersachsenweiten Vergleich eine gewisse Konzentration von wissensintensiven Dienstleistungen und Industrien (Legler/Schasse 2004: 16 ff.). In der Arbeitsamtsregion Göttingen[8] sind in den Wissensdienstleistungen mehr als ein Drittel der Beschäftigten angestellt (vgl. Cassing 2013: 26). So ist die Beschäftigtenzahl in der Stadt Göttingen von 2006 bis 2011 von 58.000 auf 63.538 gestiegen, was vor allem an der Zunahme der Beschäftigung im tertiären Sektor liegt (Leuner-Haverich 2012). Dabei macht der Zuwachs der Beschäftigten im wissenschaftlichen Sektor rund ein Drittel aus (eigene Berechnung nach Leuner-Haverich 2012).

Ein wichtiges wirtschaftliches Standbein der Universitätsstadt sind folglich dem Wissenschaftsstandort nahestehende Dienstleistungen und Unternehmen, die in den letzten Jahren eine positive Entwicklung verzeichnet haben. Diese Entwicklung, so die hier vertretene These, lässt darauf schließen, dass die Stadt – eben als eine attraktive B-Lage – gerade im Bereich der (Wohn-)Immobilien zunehmend in den Fokus von Anleger_innen rücken dürfte.

7.1. Entwicklungen auf dem Wohnungsmarkt

Einen ersten Eindruck von den Entwicklungen auf dem Göttinger Mietwohnungsmarkt gibt die Steigerung der Neuvermietungsmieten um 17 Prozent zwischen dem zweiten Quartal 2008 und 2013 (F+B 2013: 2). Diese Steigerung ist um vier Prozent größer als im Durchschnitt der deutschen Universitätsstädte. Unter den Universitätsstädten ist die Göttinger Mietpreissteigerung die drittgrößte (vgl. F+B 2013: 2). Das nun erreichte Niveau der Neuvermietung von 7,50 €/m2 im zweiten Quartal 2013 (F+B 2013: 2; die Studie von Wieland (2014: 3) ermittelt einen durchschnittlichen Mietpreis von 7,91 €/m2) war unter den Universitätsstädten aber nur Mittelfeld – man kann hier von einer nachholenden Entwicklung sprechen. Damit ist das durchschnittliche Mietniveau bei Neuvermietung größer als das in Berlin mit 7,10 €/m2 (F+B 2014b: 7). Die Neuvertragsmieten in den übrigen Großstädten liegen aber wesentlich über dem Göttinger Niveau (bspw. München: 12,20 €/m2, Frankfurt am Main: 10,20 €/m2, Stuttgart und Hamburg: 9,60 €/m2; F+B 2014b: 7), die durchschnittliche Angebotsmiete in Deutschland allerdings mit 6,59 €/m2 (Schürt 2013: 3) erheblich darunter.

Die Angebotsmieten in Göttingen stiegen nicht nur, wie oben deutlich wurde, im Vergleich zu anderen Universitätsstädten überdurchschnittlich an, sondern auch im niedersachsenweiten Vergleich (vgl. NBank 2013: 15) – 2012 gehörte die Mietpreissteigerung im Landkreis Göttingen mit mehr als vier Prozent gegenüber dem Vorjahr gar zu den Spitzenwerten in Deutschland (vgl. Schürt 2013: 6). Der Göttinger Wohnungsmarkt hat also ein – im Vergleich zu anderen Universitätsstädten als potenzielle B-Lagen – durchschnittliches Mietpreisniveau, die Preissteigerungen haben aber in letzter Zeit verstärkt zugenommen.

Die Preisentwicklung auf dem Göttinger Mietwohnungsmarkt hat nach der Wirtschaftskrise 2008 zugenommen. Allerdings stagnierte die Entwicklung der Kaufpreise für Wohneigentum: So sanken die Kaufpreise von Ein- und Zweifamilienhäusern von 2007 auf 2008 von ca. 1.620 €/m2 im Jahr 2007 auf knapp 1.300 €/m2, stiegen dann jedoch wieder bis ins Jahr 2011 auf 1.670 €/m2 (GEWOS 2013: 23). Ähnlich, wenn auch auf niedrigerem Niveau, verhielt es sich mit den Eigentumswohnungen. Deren Kaufpreise sanken von 1.430 €/m2 2007 im Jahr 2008 um 100 €/m2 und stiegen dann bis 2011 auf 1.490 €/m2 (GEWOS 2013: 24). Durchschnittliche Kaufpreise für Eigenheime liegen in der Stadt Göttingen jedoch mehr als 25.000 € über den durchschnittlichen Angebotspreisen (Held et al. 2012: 11). Solche deutlich höheren Kauf- als Angebotspreise sind ein Zeichen für die guten Profitchancen auf dem Wohnimmobilienmarkt (vgl. ebd.), und sprechen für das große Interesse an einem Eigenheim (vgl. Helbrecht/Geilenkeuser 2012: 434). Dieser Befund wird zusätzlich von neueren Daten des Gutachterausschusses für Grundstückswerte gestützt: 2013 sind die Preise für Ein- und Zweifamilienhäuser in der Stadt Göttingen gegenüber dem Vorjahr um bis zu 15 Prozent gestiegen (vgl. Schubert 2014).

Der Grund für diese Entwicklung liegt nicht unbedingt in einem Anstieg der Nachfrage nach Wohnraum im Allgemeinen (vgl. Wieland 2014), sondern vielmehr in der Profitorientierung der Wohnungsakteure. So wird an der Einwohner_innenentwicklung der Stadt deutlich, dass die Bevölkerungszahl in den letzten drei Jahren lediglich um 1.665 Einwohner_innen (+1,3 Prozent) zugenommen hat, aber ähnlich viele Menschen auch in der jüngeren Vergangenheit in Göttingen wohnten – ähnliches gilt auch für die Entwicklung der Studierendenzahlen (vgl. Wieland 2014). Die Zahl der Wohnungen ist in Göttingen seit dem Jahr 2000 um mehr als 2.700 auf nun 65.100 im Jahr 2012 gestiegen (GÖSIS). Es ist auf den ersten Blick also keine Verknappung aufgrund der Entwicklung von Angebot und Nachfrage zu erkennen, die die Mietpreissteigerungen der letzten Jahre erklären würde. Entscheidend für die Situation auf dem Wohnungsmarkt dürften deshalb die städtische Politik und die Strategien von Vermieter_innen und Investor_innen in verschiedenen Wohnungssegmenten in Göttingen sein.

7.2. Beginnende Finanzialisierung des Wohnungsmarktes

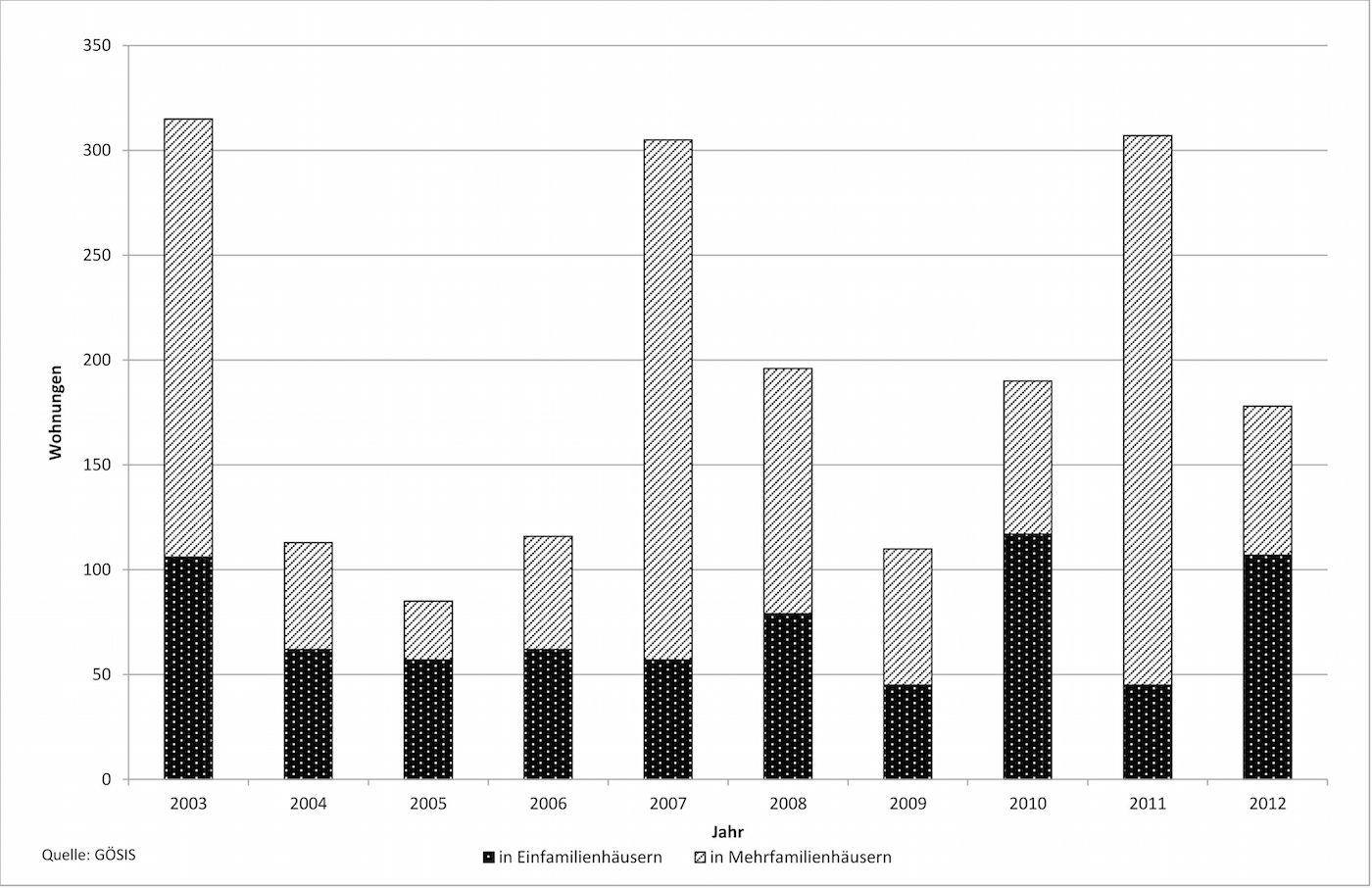

Wie beschrieben finden die Mietpreissteigerungen statt, obwohl in den letzten zehn Jahren, mit Ausnahme von 2005, jährlich mehr als 100 Wohneinheiten (WE) neu gebaut wurden und der Wohnungsbestand in dieser Zeit um mehr als 1.900 WE angewachsen ist. In Abb. 1 kann man erkennen, dass kleine Wohnungen, in denen überwiegend Personen mit geringen Einkünften wohnen, 2011 erstmals in größerer Zahl (ca. ein Drittel) neu entstanden. Es wird auch deutlich, dass „ein schwankender, allerdings stets hoher Anteil an Wohnungen mit 5 und mehr Räumen“ gebaut wurde, was „für eine Konzentration der Bautätigkeit in den vergangenen Jahren auf Ein- und Zweifamilienhäuser“ spricht (GEWOS 2013: 19), wobei es sich für gewöhnlich nicht um Mietwohnungen handelt. Entsprechend sind seit dem Jahr 2003 neue Wohnungen zu mehr als einem Drittel in Einfamilienhäusern (737 WE) und zu knapp zwei Dritteln (1178 WE) in Mehrfamilienhäusern entstanden (vgl. Abb. 2). Der Einfamilienhausbau sorgt jedoch auf dem Mietwohnungsmarkt kaum für Entlastungen.

Abb. 2 Fertiggestellte Wohnungen in Göttingen nach Gebäude art (Eigene Darstellung nach GÖSIS)

Von Bedeutung ist also der Neubau von Wohnungen in Mehrfamilienhäusern. Hier zeigt sich, dass institutionelle Anleger zunehmend auf den Göttinger Wohnungsmarkt drängen, was für eine zunehmende Finanzialisierung spricht. Unlängst ist zum Beispiel das Projekt „Quartier am Leinebogen“ von der institutionellen Anlegerin (vgl. Abschnitt 5) Delta Bau AG entwickelt und umgesetzt worden. Die Delta Bau AG ist Teil der Delta Immobilien Gruppe, die mit ihren Tochterfirmen die gesamte Bandbreite von Immobilienentwicklung, über den Bau und die Modernisierung bis hin zur Verwaltung oder Vermarktung zu ihrem Geschäftsfeld zählt (vgl. Delta Immobilien Gruppe 2013). Die Delta Immobilien Gruppe investiert eigenes Kapital und/oder das Kapital anderer institutioneller, aber kleiner Anleger. Dabei hat sie ihren räumlichen Schwerpunkt in der Region Hannover, ist aber auch deutschlandweit sehr aktiv. Mit dem „Quartier am Leinebogen“ (City-Lage) sollte eine städtebauliche Lücke geschlossen werden, die durch den Abriss des Ende der 1990er Jahre stillgelegten alten Stadtbades entstanden war. Der Verkauf des 3.600 m2 großen Geländes durch die Stadt an die Delta Bau AG für etwas mehr als eine Million Euro (vgl. Brakemeier 2010) sorgte für Empörung (vgl. auch Göttinger Stadtinfo o. J.). So bezeichnet der Verein Stadt und Planung Göttingen e. V. (2009) diesen Verkauf als „Kniefall vor den Investoren und eine Verschleuderung von öffentlichem Eigentum“. Der Verkauf von öffentlichem Eigentum an private Akteure ist Teil der Privatisierung von Städten und somit eines von vielen Beispielen für ‚unternehmerische Stadtpolitik‘ (Schipper 2013a), wobei sich die Maßnahmen von Stadtverwaltungen verstärkt an betriebswirtschaftlichen Kriterien messen lassen müssen.

Auf dem Gelände (1A-Lage) entstanden in zwei Gebäudekomplexen 1.500 m2 Ladenfläche, knapp 2.600 m2 Büro- und Praxisflächen sowie mehr als 1.700 m2 Wohnfläche (vgl. Delta Bau AG 2013; o. J.). Die Delta Bau AG investierte hier rund 14 Millionen Euro in die beiden Gebäude, die sie nun selbst bewirtschaftet (Brakemeier 2010, Delta Bau AG 2013). In die Gestaltung des umliegenden Außengeländes investierte die Stadt bislang rund 1,5 Millionen Euro, unter anderem für die Neugestaltung des anliegenden Leinekanals und eine neue Fußgängerbrücke (GT 2013). Die 20 in dem südlichen der beiden Gebäude entstandenen Wohnungen, die unmittelbar nach ihrer Fertigstellung im Frühjahr 2013 bezogen worden sind, haben eine Größe von 65 bis 115 m2 und werden zu einer Nettokaltmiete von 10 bis 11 €/m2 vermietet (eigene Berechnungen nach Delta Bau AG o. J.). Damit sind diese Wohnungen, im Göttinger Vergleich, am oberen Ende der Mietpreisskala angesiedelt.

Es gibt auch andere Beispiele für jüngst entstandene Wohnungsneubauten, die von institutionellen Investor_innen und Projektentwickler_innen durchgeführt werden oder in Planung sind – bspw. die beiden Projekte der EBR Projektentwicklung GmbH im Nonnenstieg 72-72a (170 Eigentumswohnungen) und in der Geismar Landstraße 19-21a (23 Eigentumswohnungen), wo für den gehobenen Bedarf gebaut wird (vgl. EBR 2013). Die EBR Projektentwicklung GmbH ist ein Joint Venture aus sechs Immobilienunternehmen, das die klassische Aufgabe der Projektentwicklung der beiden Immobilienobjekte übernommen hat. Solche Projektentwickler_innen stehen für gewöhnlich im „Zentrum des Entwicklungsprozesses“ (Heeg 2008: 62) von Immobilien und sind wichtige Vermittler_innen zwischen Finanzinvestor_innen, Bauwirtschaft und lokaler Wohnungswirtschaft (vgl. ebd.: 62 ff.). Nur geringfügig anders verhält es sich mit jüngsten Immobilienprojekten, deren Zielgruppe Studierende sind. In der Annastraße wird zurzeit in universitätsnaher Lage ein sogenanntes Studentenwohnheim im Auftrag der Kapitalgesellschaft MS Wohnbau GmbH gebaut. Zwischen der Hannoverschen Straße 6 und der Philipp-Reis-Straße 8, ebenfalls unweit der Universität, entstehen gerade 33 Ein-Zimmer-Appartements und eine für drei Studierende gedachte Wohnung (vgl. GbR Lorenz/Sgodda 2014). Die Mietpreise für die Ein-Zimmer-Apartments bewegen sich dabei zwischen 9,65 €/m2 und 10,74 €/m2, der Preis für die Dreier-WG liegt bei 8,51 €/m2 (eigene Berechnungen nach GbR Lorenz/Sgodda 2014) – diese Preise sind im Göttinger Vergleich leicht überdurchschnittlich. Bei diesen beiden Projekten sind Projektentwickler_in und Investor_in jeweils in einer Hand. Hier liegt also wiederum eine etwas anders gelagerte Akteurskonstellation in der Immobilienentwicklung vor als bei den beiden voran genannten Beispielen, die überwiegend externes Kapital in Immobilien anlegen. Dies ändert aber nichts an der Tatsache, dass auch sie intermediäre Akteure bei der Vermittlung zwischen Finanzinvestor_innen, Immobilienmarkt und Grundstücksmarkt sowie der Bauwirtschaft sind.

An diesen Beispielen wird deutlich, dass es in Göttingen möglich ist, die im deutschlandweiten Vergleich durchschnittlichen Mietzinsen zu steigern und auch hochpreisige Wohnungen zu vermieten. Dieser „leichte Vermietermarkt“ (Interview 1), auf dem es mittlerweile möglich ist, die rent gap zu verkleinern, macht die B-Lagen-Stadt Göttingen auch für überregionale institutionelle Investor_innen und Projektentwickler_innen attraktiv (vgl. Abschnitt 5), die bisher aufgrund der besseren Renditechancen eher in großstädtischen Lagen investierten. Die städtische Politik unterstützte die Entwicklungen durch ihre Entscheidungen, wie beim „Quartier am Leinebogen“ durch den umstrittenen Verkauf des Stadtbadareals und die Neugestaltung des Außenbereichs des Projektes.

An Entwicklungen wie diesen entzünden sich auch in Göttingen Proteste. Zum Beispiel gründete sich im Stadtteil Ostviertel eine Bürgerinitiative, die die Bebauungspläne für den Nonnenstieg 72-72a öffentlich mehrfach kritisierte. Die Stadtbewohner_innen erleben diese Prozesse als Ausschluss von urbanen Ressourcen und fordern ihr Recht auf Stadt oder wenigstens Mitbestimmung.

7.3. Verknappung günstiger Mietpreissegmente – Folge ‚normaler‘ marktförmiger Entwicklung?

Im Folgenden wird der Frage nachgegangen, was die Gründe dafür sind, dass die Mietpreise in Göttingen in jüngster Zeit gesteigert werden konnten und die Stadt für institutionelle Investor_innen zu einem attraktiven Anlagefeld geworden ist. Der entscheidende Punkt ist dabei, dass der preisgünstige Wohnraum einer Verknappung unterliegt.

Auf dieses Segment greifen Personen zu, „die sich aus finanziellen Gründen oder aufgrund ihrer sozialen Eigenschaften nicht eigenständig mit Wohnraum versorgen können“ (GEWOS 2013: 26). Dieses Segment wird in der Stadt sehr stark von Geringverdiener_innen, Transferleistungsbezieher_innen, Studierenden und Rentner_innen mit geringen Einkommen bewohnt. Mit dem Rückbau der staatlichen Sicherungssysteme ging der soziale Wohnungsbau zurück und die Mietpreisbindungen für Sozialwohnungen liefen bzw. laufen aus (vgl. Abschnitt 3), was auch in Göttingen zu einer Verknappung im preisgünstigen Mietsegment führt. So ist seit dem Jahr 2000 die Zahl der Sozialwohnungen von 4.402 um mehr als ein Viertel auf 3.191 Wohnungen im Jahr 2011 gesunken (vgl. Abb. 3). Darüber hinaus kommt das schon zitierte GEWOS-Gutachten zu dem Schluss, dass in Göttingen zurzeit „1.500 preisgünstige Wohnungen für Einpersonenhaushalte“ fehlen (GEWOS 2013: 83). Außerdem haben „große Familienhaushalte […] Schwierigkeiten sich mit einem adäquaten Wohnungsangebot zu versorgen“, weil „viele preisgünstige Wohnungen von Personen bewohnt werden“, die nicht als preisgünstige Nachfrager_innen einzustufen sind (GEWOS 2013: 79). Dieses Problem trifft besonders Großfamilien mit Migrationshintergrund, wie ein leitender Mitarbeiter einer Göttinger Wohnungsbaugesellschaft anmerkt (Interview 1).

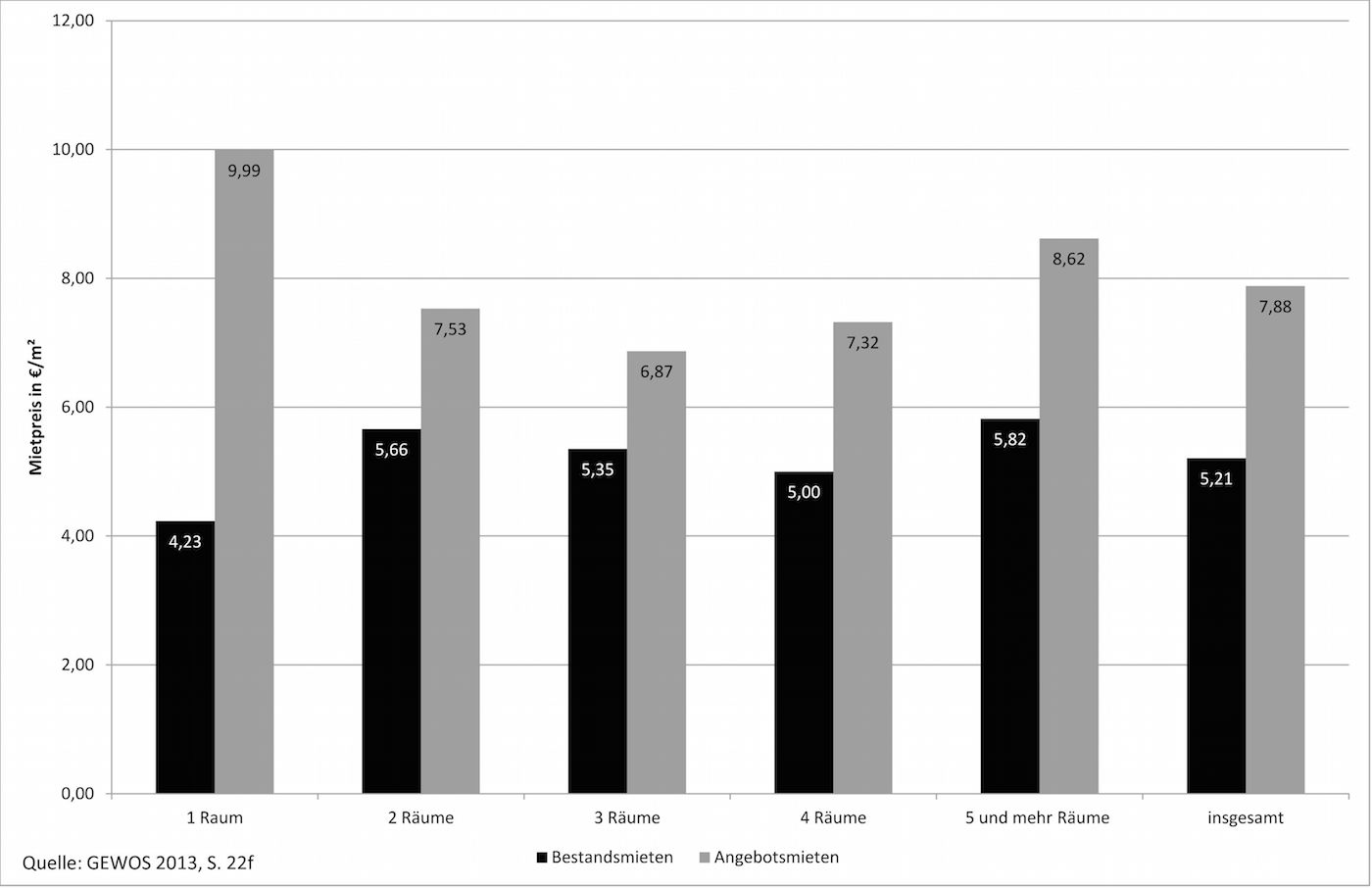

Ein weiterer Grund für die Verknappung im günstigeren Mietpreissegment ist das Ausnutzen der Mieter_innenfluktuation. Der Göttinger Wohnungsmarkt ist im niedersachsenweiten Vergleich durch eine hohe Mieter_innenquote und eine geringe Selbstnutzer_innenquote gekennzeichnet (vgl. NBank 2010: 40 ff.). Besonders wichtig sind in Göttingen kleine Wohnungen, da auf dieses Segment sehr viele Gruppen, wie „Studenten, Senioren, und Transferleistungsempfänger“, zugreifen (GEWOS 2013: 21). In diesem Segment sind die durchschnittlichen Angebotsmieten für Einzimmerwohnungen in der Stadt Göttingen mit 9,99 €/m2 „besonders teuer“ (GEWOS 2013: 21, vgl. auch Abb. 4).

Abb. 4 Angebots- und Bestandsmieten in Göttingen nach Zahl der Räume (Eigene Darstellung nach GEWOS 2013, S. 22f.)

Die Mietpreise in diesem Segment sind so hoch, weil dies insbesondere für Studierende attraktiv ist (vgl. GEWOS 2013: 77), die relativ oft zum Beispiel aufgrund von Universitätswechsel umziehen. Die dadurch entstehende Fluktuation „ermöglicht regelmäßige Mietpreisanpassungen“ in genau den Beständen, auf die die Studierenden angewiesen sind, weshalb ein deutscher Internetmarktplatz für Immobilien, ImmobilienScout24, Studierende als Mieter_innen anpreist (ImmobilienScout24 2013). Dass diese Segmente aufgrund hoher Fluktuation in Göttingen teurer werden, wird daran deutlich, dass die Bestandsmieten von Ein-Raum-Wohnungen mit durchschnittlich 4,23 €/m2 im Vergleich zu den Angebotsmieten weniger als halb so teuer sind (GEWOS 2013: 22, vgl. Abb. 4). Die Bestandsmieten werden aus erhebungstechnischen Gründen bei den großen Göttinger Wohnungsbaugesellschaften und -genossenschaften erhoben, die ihre Mieten anders als kommerzielle Vermieter_innen nicht bei jedem Mieter_innenwechsel anheben. An dieser Diskrepanz zwischen Angebots- und Bestandsmieten für Ein-Zimmer-Wohnungen wird deutlich, dass Wohnungen in für Studierende attraktiver Lage als Investitionsobjekt interessant sind. Deshalb investieren private Investor_innen in größere Wohnblöcke in universitätsnaher Lage (vgl. Abschnitt 7.2).[9]

Hinzu kommt, was ein leitender Mitarbeiter einer Göttinger Wohnungsbaugesellschaft als „tendenzielles Abdriften“ des Niedrigpreissegmentes in höherpreisige Segmente bezeichnet (vgl. Interview 1). Gemeint sind damit Mietpreissteigerungen durch Sanierungen, Modernisierungen oder Wohngrundrissveränderungen, die die Profitraten der Vermieter_innen steigen lassen. Wenn auch bereits ein früheres Gutachten feststellte, dass im günstigen Preissegment „kein ausreichender Wohnraum“ in der Stadt zur Verfügung stehe (GEWOS 2005: 24), so spitzt sich aktuell die Situation doch erheblich zu und mittelfristig ist keine Verbesserung der Situation absehbar (bspw. fallen bis 2025 weitere 1.000 Wohnungen aus der Mietpreisbindung; vgl. GEWOS 2013: 85).

Die in diesem Abschnitt geschilderten Gründe für die Verknappung des preisgünstigen Wohnraums entstehen vor allem durch die marktförmige Organisation der Wohnraumversorgung aufgrund der Renditekalkulationen der Vermieter_innen und Investor_innen. Das steigende Interesse von institutionellen Investor_innen respektive die Finanzialisierung des Göttinger Wohnungsmarktes verschärfen diese Dynamiken aber zusätzlich.

8. Fazit

In diesem Beitrag wurde argumentiert, dass sich die grundlegenden Konflikte des kapitalistischen Wohnungsmarktes im Zuge der Finanzialisierung der Ökonomie weiter zuspitzen und sich auch auf bisher weniger ‚attraktive‘ Gebiete ausweiten. Im Anschluss an Harvey lassen sich die Preissteigerungen am deutschen Immobilienmarkt als Folge des Versuchs der Verschiebung der Krise mittels spatio-temporal fix interpretieren. Diese Entwicklung wird zusätzlich durch die politisch unterstützte Finanzialisierung des deutschen Immobilienmarktes begünstigt und hat zur Folge, dass nun auch international agierende Investor_innen in der Bundesrepublik investieren. Damit ist verbunden, dass im Zuge der Krise immer mehr Kapital auf der Suche nach einer sicheren und profitablen Anlage in Deutschland ist, welche im Wohnungsmarkt in den ökonomisch prosperierenden Ballungsgebieten und Großstädten gefunden wird. Da aber in der Bundesrepublik, aufgrund ihrer vergleichsweise guten Entwicklung nach dem ersten Kriseneinbruch 2008/2009, mittlerweile sehr viel Kapital auf der Suche nach Anlagemöglichkeiten ist, rücken zunehmend auch sogenannte B-Lagen mit vergleichsweise großen rent gaps in den Fokus der Anleger_innen. Das hat zur Folge, dass im Umland von Ballungszentren und Metropolen sowie in mittleren Städten wie Göttingen mit einer vergleichsweise guten Entwicklung und sicheren Renditechancen der Druck auf dem Wohnungsmarkt zunimmt. In dieses Bild fügen sich die verhältnismäßig hohen Preissteigerungen auf dem Wohnungsmarkt in der Stadt Göttingen ein.

Die Entwicklungen in Göttingen verdeutlichen erstens, dass die lokalen Mietpreissteigerungen eine Folge der marktförmigen Organisation der Wohnraumversorgung sind. Die Vermieter_innen und Investor_innen sind nicht nur gewillt, sondern auch in der Lage, ihre Renditeinteressen in Göttingen durchzusetzen und dabei die vorhandene rent gap in größerem Maße auszunutzen. Dabei kommt es durch Modernisierungen und das Auslaufen der Bindungsfrist von Sozialwohnungen zu einer Verknappung des Niedrigpreissegmentes. Zweitens wird die Tendenz zur Finanzialisierung besonders beim Wohnungsneubau deutlich, weil das Finanzkapital, vermittelt durch lokale Projektentwickler_innen, zunehmend auf den Göttinger Wohnungsmarkt drängt. Konsequenterweise ist der Neubau von Wohnungen aufgrund der besseren Renditechancen auf den mittleren und vor allem hochpreisigen Mietwohnungs- und Eigentumsbau ausgerichtet. Von Seiten der lokalen Stadtpolitik werden diese Entwicklungen unterstützt oder jedenfalls nicht verhindert.

Die genannten Entwicklungen führen dazu, dass der preisgünstige Wohnraum auch in den B-Lagen-Städten, wie am Beispiel von Göttingen gezeigt, immer knapper und damit die Konkurrenz um bezahlbaren Wohnraum zunehmend härter wird. Auch wenn das Ausmaß der Entwicklungen weniger auffällig ist als in den Ballungszentren und Metropolen, sollten sie doch dazu veranlassen, auch die Dynamik in Städten zu beleuchten, die weniger im Zentrum der ‚großen‘ Diskussion stehen. Die Diskussion um ein Recht auf Stadt, die einen Nichtausschluss von städtischen Ressourcen und Dienstleistungen fordert, ist folglich auch jenseits der Metropolen zu führen, um den Ausschluss zahlreicher Bevölkerungsgruppen zu vermeiden.

Anmerkung

* Dies ist ein Originalartikel. Aufgrund der Dringlichkeit der im Artikel angesprochenen stadtpolitischen Prozesse hat sub\urban einer Anfrage der Autoren zugestimmt, den Text auf ihrer Webseite im Oktober 2014 vorab zu veröffentlichen.

Endnoten

- [1] Wir danken Hans-Dieter von Frieling und Sebastian Schipper für die hilfreichen Anmerkungen und Kommentare. Wir bedanken uns außerdem bei den Teilnehmenden des Seminars „Arbeitsmethoden der Kultur- und Sozialgeographie (A)“ für das Engagement und die anregenden Diskussionen im Rahmen des Seminars.

- [2] Dies geschieht in der Bundesrepublik seit einiger Zeit in den Stadtumbauprogrammen Ost und West. Ziel des „Rückbau[s] dauerhaft leer stehende[r] Wohnungen“ sind dabei die „Reduzierung von Angebotsüberhängen und […] Stabilisierung des Wohnungsmarktes“ (Bundestransferstelle Stadtumbau Ost 2006: 11).

- [3] Harvey ergänzt: „The built environment comprises a whole host of diverse elements: factories, dams, offices, shops, warehouses, roads, railways, docks, power stations, water supply and sewage disposal systems, schools, hospitals, parks, cinemas, restaurants – the list is endless.“ (2006: 234 f.)

- [4] In älteren Schriften verwendete Harvey den Begriff spatial fix (ausführlich dazu Belina 2011).

- [5] Das heißt aber nicht, dass sich eine irgendwie geartete ‚Finanzsphäre‘ gegenüber der ‚Realproduktion‘ verselbständigt hat. Das Finanzkapital (als fiktives Kapital) besteht „aus Versprechen bezüglich zukünftiger produktiver Aktivität“ (Chesnais 2004: 226), es „antizipiert“ also „künftige Erträge“ (Serfati 2012: 534, vgl. auch Zeller 2011: 71) – und ist damit auf die produktive Verwertung der sog. ‚Realproduktion‘ angewiesen.

- [6] Generell beschreibt ‚Neoliberalismus‘ in diesem Text die politökonomische Interpretation, die mit der Reformpolitik von Reagan und Thatcher ihre Anfänge gefunden hat und sich auf die Konzepte der beiden Nobelpreisträger Hayek und Friedman beruft (vgl. Harvey 2007a: 57 ff.).

- [7] Die Befürworter_innen versprachen sich davon eine Erleichterung von internationalen Investitionen für den deutschen Immobilienmarkt (vgl. Deutscher Bundestag 2007: 9024). Bei dieser Entscheidung für die Gesetze sollten die Auswirkungen in den USA beispielweise in Florida bereits bekannt gewesen sein – die REITs führten in den USA bereits zu Baubooms und Immobilienblasen (vgl. Frank 2009: 24).

- [8] Der Arbeitsamtsregion gehören neben dem Landkreis Göttingen auch die Landkreise Northeim und Osterode am Harz an.

- [9] Ein weiteres Indiz dafür, dass die Fluktuation von Studierenden von Vermieter_innen zu Mietpreissteigerung genutzt wird, ist darin zu sehen, dass der Quadratmetermietpreis für große Wohnungen mit fünf und mehr Räumen wesentlich höher ist als für zwei bis vier Zimmerwohnungen. Bis zu den Dreizimmerwohnungen nehmen die Mietpreise auf 6,87 €/m2 ab und steigen dann mit zunehmender Zimmerzahl auf 8,62 €/m2 für Wohnungen mit fünf und mehr Räumen (vgl. Abb. 4), die von „Studenten für Wohngemeinschaften und bei Familien mit Kindern sehr gefragt“ sind (GEWOS 2013: 21).

Autor_innen

Thorsten Fehlberg, Geograf und Politikwissenschaftler, befasst sich mit Stadt- und Regionalentwicklung sowie gruppenbezogener Menschenfeindlichkeit.

thorsten.fehlberg@web.de

Michael Mießner, Geograf, forscht in Frankfurt/M. und Göttingen zu Raumordnungspolitik, Regionalentwicklung und Wohnungsmarktentwicklung und -politik.

mmiessn@uni-goettingen.de

Literatur

Belina, Bernd (2010): Krise und gebaute Umwelt. Zum Begriff des „sekundären Kapitalkreislaufs“ und zur Zirkulation des fixen Kapitals. In: Z. Zeitschrift marxistische Erneuerung 83, 8-19.

Belina, Bernd (2011): Kapitalistische Raumproduktionen und ökonomische Krise. Zum Begriff des spatial fix bei David Harvey. In: Zeitschrift für Wirtschaftsgeographie 55/4, 239-252.

Brakemeier, Michael (2010): Stadtbad: Delta Bau investiert 14 Millionen Euro. Zwei neue Gebäude. In: Göttinger Tageblatt, 22.10.2010.

Brakemeier, Michael (2013): Land Niedersachsen verkauft Göttinger Villa in Toplage. Unter den Hammer. In: Göttinger Tageblatt, 31.10.2013.

Bundestransferstelle Stadtumbau Ost (2006): Stadtumbau Ost – Stand und Perspektiven. 1. Statusbericht. Erkner: Bundestransferstelle Stadtumbau Ost.

Cassing, Gerhard (2013): Untersuchungen und Anregungen zum Südniedersachsenplan. Regionales Entwicklungsprofil: Wissenschaftsregion Göttingen. Göttingen.

Chesnais, Francois (2004): Das finanzdominierte Akkumulationsregime. Theoretische Begründung und Reichweite. In: Christian Zeller (Hg.): Die globale Enteignungsökonomie. Münster: Westfälisches Dampfboot, 217-254.

Delta Bau AG (o. J.): Göttingen bekommt eine neu „Beste Lage!“. http://www.quartier-am-leinebogen.de/downloads/Q-a-Leinebogen.pdf (letzter Zugriff am 13.12.2013).

Delta Bau AG (2013): Immobilien-News. http://www.deltabauag.de/aktuelles/immobilien-news/05860/index.php (letzter Zugriff am 13.12.2013).

Delta Bau AG / Delta Domizil GmbH / Delta Fonds GmbH (2013): www.quartier-am-leinebogen.de, http://www.quartier-am-leinebogen.de/index.html (letzter Zugriff am 13.12.2013).

Delta Immobilien Gruppe (2013): www.deltaimmobilien.de (letzter Zugriff am 13.12.2013).

Demirović, Alex / Sablowski, Thomas (2012): Finanzdominierte Akkumulation und die Krise in Europa. In: Analysen der Rosa Luxemburg Stiftung. http://www.rosalux.de/fileadmin/rls_uploads/pdfs/Analysen/Analyse_Finanzdominierte_Akkumulation.pdf (letzter Zugriff am 24.4.2014).

Deutscher Bundestag (2007): Plenarprotokoll 16/89. Stenografischer Bericht. http://dip21.bundestag.de/dip21/btp/16/16089.pdf (letzter Zugriff am 13.12.2013).

Dörry, Sabine (2010): Europäische Finanzzentren im Sog der Finanzialisierung. Büromärkte und Stadtpolitik in Frankfurt, London und Paris. In: Informationen zur Raumentwicklung 5/6, 351-364.

DV [Deutscher Verband für Wohnungswesen, Städtebau und Raumordnung e. V.] (2007): Zur Ökonomisierung der Immobilienwirtschaft. Entwicklungen und Perspektiven. Bericht der Kommission des Deutschen Verbandes für Wohnungswesen, Städtebau und Raumordnung e. V. im Auftrag des Bundesministeriums für Verkehr, Bau und Stadtentwicklung. http://www.bbsr.bund.de/BBSR/DE/WohnenImmobilien/Immobilienmarktbeobachtung/MethodenMaterialien/Dokumente/Veroeffentlichungsliste/KommissionsberichtImmobilienwirtschaft_info.html?nn=444728 (letzter Zugriff 14.2.2014.)

EBR [EBR Projektentwicklung GmbH] (2013): Homepage. http://www.ebr-immobilien.com/ (letzter Zugriff am 14.3.2014).

F+B (2013): Hochschulstandorte mit überdurchschnittlichem Anstieg bei Neuvermietung und Preisen von Eigentumswohnungen. F+B-Newsletter im Oktober 2013. http://www.f-und-b.de/pdf/newsletter/F+B_Hochschulstandorte_Mieten_Preise.pdf (letzter Zugriff am 24.4.2014).

F+B (2014a): F+B-Mietspiegelindex 2013. Ortsübliche Vergleichsweiten in Deutschland um 1,3 Prozent gestiegen. Teuerste Metropolen: München, Stuttgart, Köln, Frankfurt und Hamburg. http://www.f-und-b.de/beitrag/fb-mietspiegelindex-2014.html (letzter Zugriff am 3.3.2015).

F+B (2014b): F+B-Wohn-Index Deutschland 2014. Immobilienpreise und Mieten stiegen im vergangenen Jahr um 4 %. http://www.f-und-b.de/files/fb/content/Dokumente/Publikationen/F+B-Wohn-Index_2014Q2.pdf (letzter Zugriff am 3.3.2015).

FAZ.NET (2006): Kabinett beschließt die Einführung von REITs. http://www.faz.net/aktuell/finanzen/fonds-mehr/immobilien-kabinett-beschliesst-die-einfuehrung-von-reits-1384863.html (letzter Zugriff 12.12.2013).

Frank, Stefan (2009): Die Weltvernichtungsmaschine. Vom Kreditboom zur Wirtschaftskrise. Saarbrücken: Conte-Verlag.

Franke, Jonathan / Lorenz-Hennig, Karin (2014): Handel großer Wohnungsportfolios in 2012 und 2013. In: BBSR-Berichte KOMPAKT 3/2014. Bonn: Bundesinstitut für Bau-, Stadt- und Raumforschung.

Frieling, Hans-Dieter von (2012): Aufwertungs- und Verdrängungsprozesse in der Stadt – Ausdruck kapitalistischer Konkurrenzlogik oder politisches Programm? In: AK Kritische Geographie Frankfurt (Hg.): Wem gehört Frankfurt? Dokumentation des aktionistischen Kongresses vom März 2012, organisiert vom „Wem gehört die Stadt?“-Netzwerk. Frankfurt am Main: Institut für Humangeographie, 21-35.

Frieling, Hans-Dieter von (2014): Wohnraum. In: Bernd Belina / Matthias Naumann / Anke Strüver (Hg.): Handbuch kritische Stadtgeographie. Münster: Westfälisches Dampfboot, 141-146.

GbR Lorenz/Sgodda (2014): Studentenapartments Göttingen. http://studentenapartments-goettingen.de (letzter Zugriff am 27.5.2014).

GEWOS-Institut für Stadt-, Regional- und Wirtschaftsförderung GmbH (2005): Mietpreisgefüge in Göttingen. Analyse für die Stadt Göttingen. Hamburg.

GEWOS-Institut für Stadt-, Regional- und Wirtschaftsförderung GmbH (2013): Wohnbauflächenbedarfsprognose Göttingen 2025. Hamburg.

Göttinger Stadtinfo (o. J.): Stadtbad-Grundstück. http://www.goest.de/stadtbad.htm (letzter Zugriff am 13.12.2013).

GÖSIS – Göttinger Statistisches Informationssystem: Statistisches Informationssystem der Stadt Göttingen. Referat Statistik und Wahlen. http://www.goesis.goettingen.de/ (letzter Zugriff am 23.4.2014).

GT (2013): Quartier „Am Leinebogen“ in Göttingens Innenstadt offiziell eröffnet. Delta Bau investiert 14 Millionen, die Stadt 1,5 Millionen Euro. In: Göttinger Tageblatt, 28.6.2013.Haas, Heide / Henger, Ralph / Voigtländer, Michael (2013): Reale Nachfrage oder bloße Spekulation. Ist der deutsche Wohnimmobilienmarkt überhitzt? In: Institut der deutschen Wirtschaft (Hg.): IW policy paper 8/2013. Köln.

Häußermann, Hartmut / Läpple, Dieter / Siebel, Walter (2008): Stadtpolitik. Frankfurt am Main: Suhrkamp.

Harvey, David (1985): The Urbanization of Capital. Studies in the History and Theory of Capitalist Urbanization. Baltimore: Johns Hopkins University Press.

Harvey, David (2001): Globalization and the ‘spatial fix’. In: Geograpische Revue 3/2, 23-30.

Harvey, David (2004): Die Geographie des „neuen“ Imperialismus. Akkumulation durch Enteignung. In: Christian Zeller (Hg.): Die globale Enteignungsökonomie. Münster: Westfälisches Dampfboot, 183-215.

Harvey, David (2006): The Limits to Capital. London u. a.: Verso.

Harvey, David (2007a): Kleine Geschichte des Neoliberalismus. Zürich: Rotpunkt.

Harvey, David (2007b): Räume der Neoliberalisierung. Zur Theorie der ungleichen Entwicklung. Hamburg: VSA-Verlag.

Harvey, David (2008): The rigt to the city. In: New Left Review 53, 23-40.

Heeg, Susanne (2008): Von Stadtplanung und Immobilienwirtschaft. Die „South Boston Waterfront“ als Beispiel für eine neue Strategie städtischer Baupolitik. Bielefeld: Transcript.

Heeg, Susanne (2011): Finanzkrisen und städtische Immobilienmärkte. Die räumlichen Auswirkungen in und zwischen Städten. In: Alex Demirović (Hg.): VielfachKrise. Im finanzmarktdominierten Kapitalismus. Hamburg: VSA-Verlag, 181-198.

Heeg, Susanne (2013a): Wohnungen als Finanzanlage. Auswirkungen von Responsibilisierung und Finanzialisierung im Bereich des Wohnens. In: s u b \ u r b a n. zeitschrift für kritische stadtforschung 1, 75-99.

Heeg, Susanne (2013b): Wohnen als Anlageform. Vom Gebrauchsgut zu Ware. In: Emanzipation. Zeitschrift für sozialistische Theorie und Praxis 6/2013, 5-20.

Heitel, Stephanie / Lohse, Moritz / Zahn, Michael / Pfnür, Andreas / Damianakis, Manuela (2011): Wohnungswirtschaft im Wandel. Möglichkeiten und Grenzen öffentlicher Finanzierung in der Wohnraumversorgung. Darmstadt: Universität Darmstadt.

Helbrecht, Ilse / Geilenkeuser, Tim (2012): Demographischer Wandel, Generationeneffekte und Wohnungsmarktentwicklung – Wohneigentum als Altersvorsorge? In: Raumforschung und Raumordnung 70/5, 425-436.

Held, Tobias / Nielsen, Jörg / Waltersbacher, Matthias (2012): Immobilienpreise und Transaktionen am Wohnimmobilienmarkt. Aktuelle Wohnungsmarktentwicklungen und Tendenzen. Bonn: Bundesinstitut für Bau-, Stadt- und Raumforschung.

Held, Tobias / Lorenz-Hennig, Katrin (2011): Handel mit Wohnungsportfolios weiter auf niedrigem Niveau. In: BBSR-Berichte KOMPAKT 3/2011. Bonn: Bundesinstitut für Bau, Stadt- und Raumforschung.

Hirsch, Joachim (2002): Herrschaft, Hegemonie und politische Alternativen. Hamburg: VSA-Verlag.

Holm, Andrej (2011): Wohnung als Ware. Zur Ökonomie und Politik der Wohnungsversorgung. In: Widersprüche. Zeitschrift für sozialistische Politik im Bildungs-, Gesundheits- und Sozialbereich 121, 9-20.

Holm, Andrej (2012): Wohnung als Ware. Zur Ökonomie und Politik der Wohnungsversorgung. In: AK Kritische Geographie Frankfurt (Hg.): Wem gehört Frankfurt? Dokumentation des aktionistischen Kongresses vom März 2012, organisiert vom „Wem gehört die Stadt?“-Netzwerk. Frankfurt am Main: Institut für Humangeographie, 36-45.

Husson, Michel (2004): Der Kapitalismus nach der „neuen Ökonomie“. In: Christian Zeller (Hg.): Die globale Enteignungsökonomie. Münster: Westfälisches Dampfboot, 127-159.

ImmobilienScout24 (2013): Kölner Studenten zahlen höchste Mieten. http://www.immobilienscout24.de/eigentuemer/vermarktung/vermarktungstipps/koelner-studenten-zahlen-hoechste-miete.html (letzter Zugriff am 13.12.2013).

Kaiser, Lena (2014): Neuer Trend bei Immobilieninvestoren. Spekulation mit Studenten. In: Die Tageszeitung Nord/Hamburg, 11.4.2014.

Kannankulam, John (2008): Autoritärer Etatismus im Neoliberalismus. Zur Staatstheorie von Nicos Poulantzas. Hamburg: VSA-Verlag.

Klocke, Katharina (2009): Sanierung am Leineberg, Neubau am Windausweg. Millionen-Investitionen. In: Göttinger Tageblatt, 16.3.2009.

Legler, Harald / Schasse, Ulrich (2004): Wirtschaftlicher Strukturwandel in Niedersachsen. In: Neues Archiv für Niedersachsen 4, 3-23.

Lessenich, Stephan (2008): Die Neuerfindung des Sozialen. Der Sozialstaat im flexiblen Kapitalismus. Bielefeld: Transcript.

Leuner-Haverich, Claudia (2002): Der Wissenschaftsstandort Göttingen und seine wirtschaftliche Bedeutung für die Region. Eine Bestandserhebung. Göttinger Statistik Aktuell Nr. 9. Göttingen.

Leuner-Haverich, Claudia (2012): Der Wissenschaftsstandort Göttingen und seine wirtschaftliche Bedeutung für die Region 2000 bis 2010. Göttinger Statistik Aktuell Nr. 36. Göttingen.

Micheli, Martin / Schmidt, Torsten (2013): Immobilienboom verstärkt den Anstieg der Mieten. In: Orientierungen zur Wirtschafts- und Gesellschaftspolitik 136, 23-27.

NBank (2010): Wohnungsmarktbeobachtung 2009. Strukturen und Qualitäten im Wohnungsbestand.

NBank (2013): Wohnungsmarktbeobachtung 2012/13. Wohnen in Niedersachsen 2012 – 2030: Investieren in zukunftssichere Bestände.

Niedersächsische Landesregierung (2012): Verordnung zur Änderung der Verordnung über das Landes-Raumordnungsprogramm Niedersachsen (LROP) vom 24.9.2012.

Ptak, Ralf (2008): Grundlagen des Neoliberalismus. In: Christoph Butterwegge / Bettina Lösch / Ralf Ptak (Hg.): Kritik des Neoliberalismus. Wiesbaden: VS Verlag für Sozialwissenschaften, 13-86.

Rottwillm, Christoph (2013): Die Kleinen jagen die Großen. http://www.manager-magazin.de/immobilien/artikel/ivd-preise-und-mieten-fuer-haeuser-und-wohnungen-steigen-weiter-a-925450.html (letzter Zugriff am 6.2.2014).

Sablowski, Thomas (2011): Krise und Kontinuität des finanzdominierten Akkumulationsregimes. In: Zeitschrift für Wirtschaftsgeographie 55/1-2, 50-64.

Schipper, Sebastian (2013a): Genealogie und Gegenwart der „unternehmerischen Stadt“. Neoliberales Regieren in Frankfurt am Main. Münster: Westfälisches Dampfboot.

Schipper, Sebastian (2013b): Global-City-Formierung, Gentrifizierung und Grundrentenbildung in Frankfurt am Main. In: Zeitschrift für Wirtschaftsgeographie 57/4, 185-200.

Schmid, Christian (2005): Stadt, Raum und Gesellschaft. Henri Lefebvre und die Theorie der Produktion des Raumes. Stuttgart: Steiner.

Schubert, Ulrich (2014): Grundstückspreise in Göttingen steigen rasant. Zietenterrassen und Ostviertel besonders teuer. In: Göttinger Tageblatt, 24.4.2014. http://www.goettinger-tageblatt.de/Nachrichten/Goettingen/Uebersicht/Grundstueckspreise-in-Goettingen-steigen-rasant (letzter Zugriff am 28.4.2014)

Schürt, Alexander (2013): Wohnungsengpässe und Mietensteigerungen. Aktuelle Mietenentwicklungen in den Städten und Regionen. In: BBSR Analysen Kompakt 07/2013. Bonn: Bundesinstitut für Bau-, Stadt- und Raumforschung.

Serfati, Claude (2012): Die finanz- und rentengetriebene Logik der multinationalen Unternehmen. In: PROKLA. Zeitschrift für kritische Sozialwissenschaft 42/4, 531-556.

Smith, Neil (1979): Toward a theory of gentrification. A back to the city movement by capital, not people. In: Journal of the American Planning Association 45/4, 538-548.

Stadt und Planung Göttingen e. V. (2009): Geheime Beschlüsse zur Stadtentwicklung mit fatalen Folgen. http://www.stadtundplanung-goettingen.de/front_content.php?idart=24&lang=1 (letzter Zugriff am 13.12.2013).

Statistische Ämter der Länder (2013): Volkswirtschaftliche Gesamtrechnungen der Länder. Bruttoinlandsprodukt, Bruttowertschöpfung in den kreisfreien Städten und Landkreisen der Bundesrepublik Deutschland 2000 bis 2011. Stuttgart.

Wallach, Lori (2013): TAFTA – die große Unterwerfung. In: Le Monde diplomatique, 8.11.2013.

Wiegand, Felix (2013a): David Harveys urbane Politische Ökonomie. Ausgrabungen der Zukunft marxistischer Stadtforschung. Münster: Westfälisches Dampfboot.

Wiegand, Felix (2013b): David Harveys urbane Politische Ökonomie. In: Emanzipation. Zeitschrift für sozialistische Theorie und Praxis 2/2013, 35-56.

Wieland, Thomas (2014): Der Göttinger Wohnimmobilienmarkt. Eine Analyse der Angebots- und Nachfragesituation auf dem Göttinger Wohnimmobilienmarkt und besonderer Berücksichtigung der Mietpreise. Göttinger Statistik Aktuell Nr. 39. Göttingen.

Zeller, Christian (2003): Innovationssysteme in einem finanzdominierten Akkumulationsregime. Befunde und Thesen. In: Geographische Zeitschrift 91/3-4, 133-155.

Zeller, Christian (2011): Verschiebungen der Krise im globalen Rentierregime. Ungleichgewichte und Suche nach neuen Feldern. In: Zeitschrift für Wirtschaftsgeographie 55/1-2, 65-83.

Interviews

Interview 1 (27.6.2013): Interview mit einem leitenden Mitarbeiter einer Göttinger Wohnungsbaugesellschaft zur aktuellen Entwicklung auf dem Göttinger Wohnungsmarkt. Durchgeführt von Julius Knopp.