Wohnungen als Finanzanlage. Auswirkungen von Responsibilisierung und Finanzialisierung im Bereich des Wohnens

1. Einleitung

Der Wohnimmobilienmarkt in Deutschland ist in Bewegung. In den Medien wurden Ende des vergangenen Jahres Preisentwicklungen und damit zusammenhängend die Frage nach einer drohenden Immobilienblase kontrovers und anhaltend diskutiert (Beecken 2013b, Deutsche Bundesbank 2012: 55ff, Henger et al. 2012, Müller/Neßhöver 2012). Hintergrund hierfür ist eine starke Nachfrage nach Wohnimmobilien in deutschen Großstädten, die auf ein begrenztes Angebot stößt. Es lässt sich feststellen, dass nach Großbritannien, Irland, Spanien, den Niederlanden etc. inzwischen auch Deutschland vom Immobilienfieber erfasst ist. Sowohl Investor_innen, Käufer_innen als auch Makler_innen suchen schon bald verzweifelt käuflich erwerbbare Wohnimmobilien oder Flächen für den Wohnungsbau. Es scheint, dass viele gegenwärtig versuchen, mit Immobilientransaktionen entweder vom Preisanstieg zu profitieren, eine sichere Anlage zu tätigen oder mit dem Immobilienerwerb langfristig der Preisspirale und den Unsicherheiten auf dem Mietmarkt zu entgehen. Die unterschiedlichen Motivationen scheinen sich wechselseitig zu verstärken, so dass nach dem Zwischenhoch im Jahr 2012 auch 2013 der Preisanstieg auf dem Immobilienmarkt anhalten soll [1].

Bislang haben diese dynamischen Entwicklungen auf dem Immobilienmarkt begünstigt, dass Banken und weitere Finanzierungsvehikel Kapital für Immobilientransaktionen zur Verfügung stellen. Nach der Finanzkrise waren Banken und andere Kapitalgeber_innen sehr restriktiv bei der Vergabe von Krediten für Immobilieninvestitionen (Deutsche Bundesbank 2012: 62). Gegenwärtig scheint das Pendel wieder in eine andere Richtung auszuschlagen: Käufer_innen von Wohneigentum haben gegenwärtig die Möglichkeit, dieses auch mit einem sehr hohen Fremdkapitalanteil finanzieren zu können (Hintze 2012, Salzmann 2012) und Private Equity Fonds verfügen wieder über ausreichend Liquidität, um Anlagen in Wohnimmobilien zu tätigen (Lorenz-Hennig/Held 2012). Sowohl Kundeneinlagen bei Sparkassen, Volks- und Raiffeisenbanken als auch eine Kapitalschwemme in verschiedene Finanzprodukte (Aktien, Anleihen, Fondsanteile, Zertifikate etc.) tragen zur Kapitalverfügbarkeit bei, die in der gegebenen krisenhaften Situation zu nicht geringen Anteilen in Immobilien geht. Die Investition in gut gelegene Immobilien von Großstädten genießt gegenwärtig den Ruf, ein sicheres Geschäft in unsicheren Zeiten zu sein. Dies trägt dazu bei, dass selbst Erschließungs- und Baumaßnahmen in bislang eher unattraktiven Lagen wie Ausfallstraßen oder angrenzend an Gewerbegebiete realisiert werden können. Die Hauptsache scheint zu sein, dass sich die Immobilien in einer zugänglichen Lage in oder in der Nähe der inneren Stadt befinden.

In dem vorliegenden Artikel soll es um die Hintergründe und Folgen dieser Entwicklungen in Städten gehen. Die Fragen sind also, welche Bedingungen den Immobilienboom möglich gemacht haben und zu welchen Entwicklungen und Verwerfungen dies in Städten führt.

Zum einen soll damit der Anlass für den gegenwärtigen Run auf (groß-)städtische Immobilien in Deutschland analysiert werden. Häufig wird die Vorliebe für Immobilien mit einem ganzen Geflecht an Erklärungen in Verbindung gebracht: mit der europäischen Schuldenkrise und der Flucht in sichere Sachwerte (vgl. z. B. Scharmanski 4. Quartal 2012, Slavik 2012), mit Reurbanisierung (Stocker 2012), dem demographischen Wandel (Helbrecht/Geilenkeuser 2012, Kröhnert 2012) und einer Unterbewertung von deutschen Wohnimmobilien (Held et al. 2012, ULI/pwc 2012, Kholodilin et al. 2008). Im vorliegenden Beitrag sollen diese Begründungen nicht in Frage gestellt werden. Aber der Hintergrund für den Hunger auf Immobilien wird breiter verortet, indem er mit einer Finanzialisierung sozioökonomischer Verhältnisse in Verbindung gebracht wird. Der Begriff Finanzialisierung fasst die zunehmende Bedeutung finanzieller Motive, kapitalmarktgenerierter Steuerungsgrößen, von Finanzmärkten und Finanzinstitutionen sowie deren Akteur_innen für die nationale und internationale Wirtschaft zusammen (Epstein 2006, Krippner 2005, Windolf 2005). In Bezug auf Immobilien bedeutet dies, dass Immobilien von einem Gebrauchsgut zu einem Finanzprodukt geworden sind. Zentrales Argument ist hierbei, dass der Attraktivitätsgewinn einer Immobilienanlage sich aus der Veränderung des Stellenwerts und der finanztechnischen Inwertsetzung von Immobilien ergibt.

Zum anderen soll in diesem Beitrag geklärt werden, warum sich gegenwärtig der Wunsch nach der eigenen Wohnimmobilie Bahn bricht. Deutschland war bislang in der Europäischen Union ein Land mit einem sehr niedrigen Anteil an Wohneigentum am Wohnungsbestand[2]. Die Eigentümerquote stieg jedoch im Verlauf von 1990 bis 2012 von 38 auf 46% (für 1990 vgl. Boelhouwer et al. 2005: 2, für 2012 vgl. ifs 2012). Noch für das Jahr 2000 erklärten Ilse Helbrecht und Karin Behring (Behring/Helbrecht 2003) die niedrige Eigentumsquote in Deutschland mit einem hohen Bestand an Sozialwohnungen sowie einem Mietrecht, das Mietern anders als in anderen europäischen Ländern eine hohe rechtliche Sicherheit gewährleisten würde. Vor diesem Hintergrund – so die Autorinnen – bestünde kein Zwang, Wohneigentum zu bilden, um ein Dach über dem Kopf zu haben. Was hat aber seitdem dazu beigetragen, dass Wohneigentum so attraktiv geworden ist? In dem Beitrag wird argumentiert, dass sozialpolitische Veränderungen, die in einer Responsibilisierung gesellschaftlicher Subjekte bestehen, zu einer gestiegenen Wertschätzung von Wohneigentum beigetragen haben. Insbesondere der Abbau des Sozialstaates bedeutet eine zunehmende Verpflichtung zur Selbstvorsorge und Selbstdisziplinierung. Dies begünstigt einen ökonomischen Blick auf Wohnimmobilien als Investition bzw. Absicherung im Alter, bei Krankheit und für weitere Formen ökonomischer Verunsicherung.

Der Artikel basiert auf der Annahme, dass Finanzialisierung und Responsibilisierung auf einen gemeinsamen Nenner verweisen, der in einem Wandel hin zu einem finanzdominierten Akkumulationsregime besteht (Aglietta 2000, Boyer 2000). Dies geht mit einer Infragestellung des sozialstaatlichen Kompromisses im Fordismus einher. Statt des Versuchs eines sozialen Ausgleichs und der gesellschaftlichen Umverteilung werden Maßnahmen zur Verbesserung ökonomischer Verwertungsbedingungen ergriffen, die von einer Deregulierung der Arbeit über die Liberalisierung des Finanzsystems bis zum Abbau des Sozialstaates reichen. Diese Bedingungen zusammen eröffnen eine neue Perspektive auf Immobilien als Verwertungs- und Investitionsgut und erklären das starke Interesse von Privatpersonen und institutionellen Investor_innen an Immobilien.

Im folgenden Abschnitt wird zunächst das finanzdominierte Akkumulationsregime diskutiert. Damit sollen die Veränderungen skizziert werden, die auf Arbeit, Finanzmarkt und Sozialstaat einwirken und so den Kontext für eine veränderte Bewertung von Immobilien darstellen. Danach wird die Verwandlung von Immobilien in Vermögensgegenstände analysiert, um im Anschluss einen Blick auf die Situation in Deutschland zu werfen. Im Ausblick sollen die städtischen Folgen in den Fokus genommen werden. Dies beinhaltet, die sozialpolitischen Konsequenzen der Entwicklung hervorzuheben.

2. Finanzdominiertes Akkumulationsregime

Eine zentrale Annahme in der Debatte um ein finanzdominiertes Akkumulationsregime ist, dass der in der Nachkriegszeit erkämpfte gesellschaftliche Kompromiss zwischen Arbeit und Kapital nicht mehr länger besteht. Der Konsens, wonach eine Steigerung der ökonomischen Produktivität mit einer Erhöhung der Einkommen verbunden sein muss, um einen sozialen Ausgleich in der Gesellschaft zu gewährleisten, sei aufgebrochen worden (Chesnais 2004, Brunhoff 2002, Evans 2001)[3]. Demnach setzte sich im Verlauf der vergangenen 30 Jahre eine neue gesellschaftliche Formation durch, die nicht mehr auf technisch-industriellen Innovationen und einer neuen Organisation der Arbeit basiert, sondern auf einem Akkumulationsregime des Vermögensbesitzes und von Finanzmarktakteur_innen, welches sich ausgehend von den USA auf andere Länder ausbreitete (Aglietta 2000; 2002, Boyer 2000). Das neue Regime sei gekennzeichnet durch eine Ausweitung internationaler Investmentmöglichkeiten, die Entwicklung neuer Finanzinstrumente sowie eine Kapitalbeteiligung der Arbeitnehmerschaft, die mit dem Engagement von Pensionsfonds in der Unternehmenskontrolle einhergehe. Hintergrund sei eine Liberalisierung des Finanzmarktes und ein damit einhergehendes Wachstum von Kollektivsparvermögen, das von institutionellen Anleger_innen wie Pensionsfonds oder Versicherungen gewinnbringend investiert würde (Aglietta 2000). Im Zuge dessen haben sich grundlegende Veränderungen ergeben, die sich auf verschiedene institutionelle Kompromisse im Bereich der industriellen Beziehungen, des Lohnverhältnisses, der Wettbewerbsformen und der Ausgestaltung der sozialen Sicherheit ausgewirkt haben.

Als Konsequenz eines verschärften internationalen Wettbewerbs werden Beschäftigte zur Lohnmäßigung aufgerufen und Arbeitsverhältnisse durch eine Lockerung des Kündigungsschutzes oder den Einsatz von Leiharbeitsverhältnissen flexibilisiert. Löhne und Arbeitsverhältnisse werden dabei zur variablen Größe, während die Mindestkapitalrendite von institutionellen Anleger_innen gewahrt bleiben muss, damit diese ihr Kapital nicht aus dem Unternehmen abziehen und eine destabilisierende Wirkung entfalten (Martin et al. 2008, Demirović 2007, Lordon 2000). Die Liberalisierung der Finanzmärkte begünstigte in vielen Ländern eine Reorientierung in den Denkweisen bezüglich der Finanzierbarkeit des Wohlfahrtsstaates (Stichwort Staatsverschuldung), industrieller Beziehungen und neuer Verwertungsanforderungen (Stichworte Flexibilisierung und Mindestkapitalrendite), der Herausbildung eines wirklich globalen Finanzmarktes (Stichwort Derivatehandel und Investmentbanking), der Veränderung von Finanzierungslogiken (von der Banken- zur Finanzmarktfinanzierung) und der finanzwirtschaftlichen Selbstregierung der Individuen (Stichwort Responsibilisierung).

Auch der Immobilienmarkt und die Wohnverhältnisse sind hiervon betroffen. Öffentliche Wohnungsunternehmen kamen in vielen Ländern als Bestandteil des sozialen Kompromisses unter Beschuss: Sie wurden als ineffizient und zum Teil korrupt gebrandmarkt, ihre Tätigkeit wurde als eine Verzerrung des freien Wohnungsmarktes gesehen und/oder die Finanzierbarkeit eines öffentlichen Wohnungsbaus wurde infrage gestellt (Van Kempen et al. 2005, Doling 1994). Mit der Aufkündigung eines öffentlichen bzw. Sozialen Wohnungsbaus, einer verstärkten Eigentumsförderung sowie zunehmend vermieterfreundlichen (d. h. verwertungsfreundlichen) Mietrechtsgesetzgebungen[4] erfolgte in vielen Ländern Europas eine stärker marktgeregelte anstelle einer sozial abgefederten Wohnraumversorgung. Nach Michael Pryke bedeutet die Deregulierung von Finanzmärkten entsprechend: „[…] the financing of property development and investment now connects domestic residential and commercial property markets to international capital markets and exposes what were relatively sheltered circuits of property finance to the turmoil of ‘global’ financial flows.” (Pryke 1994: 167).

Auf der einen Seite steht damit eine räumliche und gegenstandsbezogene Ausweitung von ökonomischen Verwertungsmöglichkeiten im Zuge der Liberalisierung von Finanzmärkten und Arbeitsverhältnissen. Im Zuge dessen wird vieles, wenn nicht gar alles zum potenziellen Investment – seien es (öffentliche) Wohnungen, Güter der Daseinsvorsorge, Gesundheit, Nahrungsmittel, landwirtschaftlicher Boden etc. –, bei dem Entscheidungen über Investition und Desinvestition anhand von Renditekennzahlen gefällt werden. Dies bedeutet, dass der Gebrauchswert zunehmend aus dem Blick gerät zugunsten von Indices, die den finanzwirtschaftlichen (Miss-)Erfolg messen und damit eine Finanzialisierung der Güter bewirken (Casey 2011, French et al. 2011, Fine 2010).

Auf der anderen Seite ergeben sich damit neuen Herausforderungen für die gesellschaftlichen Subjekte. Nach Blank et al. (2012) hat ein Wandel in den gesellschaftlichen Leitmotiven stattgefunden, wonach seit nicht allzu langer Zeit Nutzer_innen Entscheidungen überantwortet und abverlangt werden, die im deutschen Sozialstaat – ähnlich wie in vielen anderen westlichen Ländern – bislang nicht zu treffen waren: Es gab obligatorische Sozialversicherungen sowie professionelle soziale Dienste, die für Individuen im Krankheitsfall oder im Alter – paternalistisch, aber auch autoritär – die Verantwortung übernahmen. Anstelle einer kollektiven Verantwortung für Risiken des Lebens ist es nun aber die Pflicht der Individuen, sich für ein Leben in instabilen, einem ständigen Wandel unterliegenden gesellschaftlichen und wirtschaftlichen Umständen zu entscheiden. Es ist notwendig, sich verstärkt privat gegen Risiken wie Krankheit, Arbeitslosigkeit, Erwerbsunfähigkeit, Armut und Alter abzusichern. Anstelle eines Umverteilungssystems, das biographische Risiken gesellschaftlich abfedert, wirkt nun ein auf Kapitaldeckung basierendes Verfahren der Absicherung von Risiken (Gesundheitszusatzversicherungen, Pensionsfonds und weitere Versicherungsprodukte).

Der Druck, gegen Lebensrisiken Eigenvorsorge zu betreiben, wird ergänzt durch den Aufruf, Vermögen zu bilden, das zusätzlich zum Arbeitseinkommen und der daraus resultierenden Rente zur Absicherung beitragen soll. Während die Mehrheit der Privathaushalte früher Geld, das erübrigt werden konnte, in Sparbüchern anlegte, so ist zwischenzeitlich nicht mehr von Sparen die Rede, sondern von Anlegen: „[…] nicht mehr ein Sparbuch soll man haben – wie antiquiert –, sondern ein Portfolio, nicht mehr Geld auf der Bank, sondern Aktien im Depot, was sich dann (bestenfalls) auch nicht mehr zu einem Vermögen addiert, das verwaltet werden muss, sondern eines asset management bedarf und einer privaten Anlagepolitik.“ (Legnaro et al. 2005: 27) Inzwischen besteht die Chance der Vermögensoptimierung, die zum Zwang zu einer geschickten, überlegten, vorausschauenden Investmenttätigkeit werden kann.

Auch im Bereich der Erwerbsarbeit und der Arbeitslosigkeit ist der wohlfahrtsstaatliche Kompromiss zwischen Arbeit und Kapital ins Wanken geraten. Die Absicherung von Arbeitslosigkeit ist zunehmend mit der Aufforderung verbunden, Selbstverantwortung zu zeigen und die eigene Arbeitskraft als asset zu begreifen, das einer ständigen Optimierung unterzogen werden muss. Erfolgt keine Selbstoptimierung, drohen Strafen [5]. Die Arbeitskraft muss demnach ständig auf ihre Markttauglichkeit geprüft und Anpassungsmaßnahmen vorgenommen werden. Es ist also notwendig, sich selbst als Produkt zu sehen, das gestaltet werden kann/soll/muss, indem langfristig und umfassend in die Entwicklung „investiert“ wird. Diese Freiheit der Optimierung – gegen einen sozialstaatlichen Paternalismus – appelliert an das Selbstverständnis von Lohnabhängigen, ihre eigenen Potenziale in einem zunehmend unregulierten Arbeitsmarkt zu entwickeln (Boltanski/Chiapello 2001).

Die grundlegenden Veränderungen, die die Position und die Aufgaben der gesellschaftlichen Subjekte betreffen, lassen sich mit dem Begriff der Responsibilisierung fassen und gehen mit zwei Verschiebungen einher: zum einen von der Arbeitnehmer_in zur Arbeitskraftunternehmer_in, und zum anderen von der Sparer_in zur Anleger_in und Investor_in. Die ökonomische Zukunftssicherung von Individuen ist dabei zunehmend von der internationalen Wirtschaftsdynamik abhängig, die sowohl Einfluss hat auf die Möglichkeit, die Arbeitskraft zu verkaufen als auch auf den Erfolg von Investmentanlagen, Pensionsfonds oder Versicherungen. Insgesamt wurde also das Arrangement sozialer Rechte aus dem Fordismus zunehmend ersetzt durch neue Arrangements, durch die soziale Rechte und Garantien vom Staat zu den Finanzmärkten verschoben wurden. Nach Manuel Aalbers (2008: 151) fand ein großer Risikotransfer statt, der beinhaltet, dass Haushalte und Individuen in ihrer langfristigen Absicherung zunehmend von Finanzmärkten abhängig sind.

Seit mehr als 20 Jahren wird in den verschiedenen kontinentaleuropäischen Ländern und noch viel länger in Nordamerika und Großbritannien an der Durchsetzung von Rahmenbedingungen gearbeitet, unter denen die Gesetze des Marktes und der Finanzwirtschaft auch für die Reproduktion der Gesellschaft im Kleinen, d. h. für die Individuen, gelten.[6] „Die Prinzipien einer optimierten sozialen Produktivität setzen ein verstärktes Bedürfnis zur Integration in ökonomische Beziehungsgeflechte voraus, und allgemein geht es um die Einrichtung einer Regierungsform, in der ökonomische Dynamiken die sozialen Lebensprozesse bestimmen.“ (Vogl 2011: 134) Soziale Ordnung soll sich entsprechend der Mechanismen der Kapitalverwertung konstituieren; es soll zu einer Synchronisierung ökonomischer und sozialer Reproduktionen kommen. Dabei erfolgt eine Transformation von einem Vorsorgeverhalten, dass auf Sparguthaben und staatlichen Sicherungsleistungen aufbaut, hin zu einem Verhalten, dass die Vorsorge und Risikominimierung zur Angelegenheit von Individuen macht, die aufgerufen werden, Finanzmarktlogiken zu internalisieren. Frei von staatlicher Willkür und einem staatlichen Zwangskorsett aus Versicherungssystemen sollen sich Individuen nun selbstverantwortlich für Lebensweisen zwischen und in Arbeit, Familie und Freizeit entscheiden. Nach Aihwa Ong beinhaltet dies Regierungsrationalitäten, die einem „governing through freedom” sowie einem „governing through calculation“ entsprechen (Ong 2007: 4). Freie und mit einem Unternehmensethos ausgestattete Individuen kalkulieren die Aussichten in verschiedenen gesellschaftlichen Sphären wie Gesundheit, Wohnen, Bildung, Bürokratie, Beruf etc., um sie ihren eigenen Anforderungen entsprechend abzustimmen und zu takten.

Die beschriebenen Prozesse korrespondieren mit der Entwicklung neuer Investmentanlagen, in die jedermann/-frau investieren kann bzw. soll [7]. Öffentliche Wohnungen, Gesundheitsleistungen und ‑infrastrukturen sowie Güter der (ehemals) öffentlichen Daseinsvorsorge, die vorher für die Mehrheit der Erwerbstätigen keine marktvermittelten Anlagefelder waren, wurden in den vergangenen 20 Jahren einer Finanzialisierung unterzogen. Sie wurden in Fonds eingespeist und in Wertpapiere verwandelt, die nun käuflich erworben werden können. Die zwei Seiten der Medaille des finanzdominierten Akkumulationsregimes bestehen also in einer Responsibilisierung von Individuen sowie in einer Schaffung von Anlagemöglichkeiten, wo vorher keine waren. Altersabsicherung, Wohnen, Abfallent- und Elektrizitätsversorgung etc. [8] unterliegen seit einigen Jahren nicht nur einer Deregulierung und Vermarktlichung, sondern auch einer Verwandlung in Finanzprodukte, die hinsichtlich der Rendite mit anderen Anlagen wie Staatsanleihen, Unternehmensaktien etc. verglichen werden.

Auch Immobilien – unabhängig davon, ob es sich um Wohn- oder Gewerbeimmobilien handelt – haben den Status eines Finanzproduktes erhalten. Große Teile des Wohnungsbestands der öffentlichen Hand sowie öffentlicher Unternehmen wurden privatisiert und von den neuen Eigentümer_innen unter Finanzmarktaspekten optimiert. Auch Unternehmen versuchen ihre Immobilien finanziell zu verwerten. Selbstgenutzte Immobilien bekommen für Industrie- und Dienstleistungsunternehmen im Hinblick auf die Pflege von Aktienkursen und den eigenen Finanzierungsbedarf einen neuen Stellenwert, der zu ihrem Verkauf oder zu ihrer betriebswirtschaftlichen Optimierung führt. Bestandsimmobilien werden als untergenutztes Kapital betrachtet, das durch Einspeisen in Fonds, Aktiengesellschaften, Sale-and-Lease-Back-Verfahren etc. verflüssigt werden soll (Morgan et al. 2006). Messlatte der Bewertung sind mögliche Erträge in anderen Finanzmarktbereichen.

Es gibt inzwischen eine Vielzahl von finanzmarktbasierten Anlagemöglichkeiten in Immobilien – u. a. Real Estate Investment Trusts (REITs), Immobilien AGs, Real Estate Private Equity Fonds (REPE), offene und geschlossene Immobilienfonds etc. –, die aufgrund unterschiedlicher Risiken, Gewinn- und Rückgabemöglichkeiten ein breites Feld von Anlagebedürfnissen und -wünschen bedienen. Dies erhöht nicht nur die Attraktivität von Immobilien als Anlageprodukt, sondern auch das verfügbare Investitionskapital. REPE sowie Hedgefonds neigen als stärker risikobereite Anleger dazu, in den ehemals öffentlichen Wohnungsbestand zu investieren; offene und geschlossene Immobilienfonds sowie Immobilien AGs legen ihr Kapital als risikoaverse Investoren eher in Gewerbe- und Büroimmobilien in bedeutenden Wirtschaftszentren an; demgegenüber investieren REITs sowie spezielle Immobilien AGs und -fonds ihr Kapital in innerstädtischen Wohnungsbestand (häufig Altbau mit großem Preissteigerungspotenzial).

Inwieweit korrespondiert dies mit einer Responsibilisierung? Was haben REITs, REPE, Immobilien AGs und -fonds mit Responsibilisierung zu tun? Sie haben weniger direkt, sondern indirekt damit zu tun, denn in Immobilienfonds oder AGs etc. investieren weniger Kleinanleger, sondern große institutionelle Investor_innen, die vom immobilienbezogenen Sachverstand der Fonds bzw. AGs profitieren wollen. Bei diesen Anleger_innen handelt es sich um Vermögensverwaltungen, aber auch Pensionsfonds oder Versicherungen. Insbesondere die letzteren zwei institutionellen Anleger_innen verwalten große Teile des gesellschaftlichen Kollektivsparvermögens und sind zu dominanten playern auf dem Finanzmarkt geworden (Huffschmid 2009: 61ff, Bellofiore 2002, Clark 2000). Sie haben sich zu Kapitalsammelstellen für die Anlagen der Mehrheit kleiner Sparer_innen und Vorsorger_innen entwickelt.

In dem Maße, in dem durch den Aufruf zur Selbstvorsorge Banken, Versicherungen und Pensionsfonds Geldkapital in die Kassen gespült wird, erfolgt die Anlage größerer und kleinerer Anteile in Immobilien. Immobilien sind aber keine „naturgegebene“ Anlagemöglichkeit, sondern erst mit der Entwicklung von immobilienbezogenen Finanzmarktvehikeln ergab sich die Möglichkeit, dass Immobilien zum selbstverständlichen asset in einem Portfolio werden konnten. Finanzialisierung bedeutet hier, dass Immobilien zu einer Investmentmöglichkeit wurden, bei der finanzielle Motive – ausgedrückt in der Entwicklung der Wertpapiere – entscheidend sind. Eine Finanzialisierung von Immobilien und neue Kapitalsammelstellen verweisen also untrennbar aufeinander. Mit dem Aufruf zur Eigenvorsorge wurde liquides (Geld-)Kapital geschöpft, das nun Anlagemöglichkeiten benötigt, wie der Fisch das Wasser. Im Zuge dieser Entwicklungen sind viele, die ihr Leben ökonomisch absichern wollen, indirekt zu Anleger_innen in Immobilien geworden – und sind damit ein unerlässliches Rädchen im finanzdominierten Akkumulationsregime. Die soziale Ordnung passt sich damit den vermeintlichen Notwendigkeiten der Kapitalverwertung an.

3. Immobilien als individuelle und institutionelle Vermögensgegenstände

Die Anlage in Immobilienprodukte ist eine Seite. Eine andere ist die Bedeutungssteigerung von Wohneigentum. In vielen europäischen Ländern hat die Bedeutung von Wohneigentum im Zuge der Responsibilisierung zugenommen. Die Vorteilhaftigkeit von Wohneigentum wird mit drei Argumenten beworben, die gesellschaftliche und private Dimensionen ansprechen (vgl. Van Suntum 2010): Erstens wird mit einem hohen Anteil von Eigentümer_innen in einem Stadtteil, einem Quartier oder einer Nachbarschaft eine höhere soziale Stabilität sowie vermehrtes bürgerschaftliches Engagement verbunden. Gemäß der apodiktischen neoliberalen Aussage, dass der Eigennutz gesellschaftlich vorteilhaft ist, wird davon ausgegangen, dass Eigentümer_innen ein höheres Interesse an der Werterhaltung ihrer Nachbarschaft hätten, weil davon der Wert ihrer eigenen Immobilie abhängt. Zweitens wird angenommen, dass Wohneigentum eine geeignete Form der Altersvorsorge sei. Mit dem Erwerb der eigenen Immobilie sei in jungen Erwachsenenjahren zwar Konsumverzicht wegen der Kreditzahlung verbunden, aber dafür würden geringere Wohnkosten – im Vergleich zu Mieter_innen – im Alter Konsum ermöglichen. Hier ist es also wie mit den Verheißungen des Himmelreichs: Die Belohnung gibt es erst in einer fernen Zukunft und nur für diejenigen, die in der Gegenwart Verzicht üben. Vorher müssen aber potenzielle Klippen wie falsche Standortwahl, notwendige berufliche Mobilität, Arbeitslosigkeit, Berufsunfähigkeit etc. überwunden werden. Drittens wird für Wohneigentum mit der höheren Lebenszufriedenheit von Eigentümer_innen geworben. Gemäß dem Motto „my home is my castle“ wird davon ausgegangen, dass die Gestaltungsfreiheit im Eigenheim dazu beiträgt, dass die Wohnzufriedenheit optimal ist.

Dahinter steht das Ziel, gesellschaftliche Subjekte zu „ertüchtigen“:

„Das RTB [’Right to Buy’ war in Großbritannien die Begründung und Legitimation der Thatcher-Regierung zum Verkauf der öffentlichen Wohnungen, Anm. S.H.] zwingt die Menschen, für sich selbst und ihre Nächsten zu sorgen und diese Verantwortung kann nicht einfach auf den Staat zurückprojiziert werden. Nach Schmidtz (1998) sollte die Politik ihre Anstrengungen darauf verwenden, bei den Menschen ein eigenes Verantwortungsbewusstsein zu verinnerlichen, anstatt sie zu zwingen, sich auf externe Kräfte wie den Staat zu verlassen.“ (King 2010: 225)

Historisch betrachtet bestanden in allen europäischen Ländern bis in die 1970er Jahre und darüber hinaus neben dem Eigenheim weitere Wohnmöglichkeiten, die Alternativen zum Eigentum dargestellten: Genossenschaftswohnungen, private Mietwohnungen, Sozialwohnungen und öffentliche Wohnungen (der Kommune und großer öffentlicher Arbeitgeber_innen wie bspw. Post und Bahn). Es lässt sich aber in vielen europäischen Ländern eine Bewegung hin zum Eigentum feststellen, die mit der Einschränkung anderer Wohnmöglichkeiten zusammenhängt. In allen europäischen Ländern ist in der einen oder anderen Form eine Privatisierung von öffentlichen Wohnungen, eine Abnahme oder ein Stopp der Förderung von Sozialwohnungen, zurückgehende Unterstützung von Wohngenossenschaften etc. festzustellen, womit Alternativen zum Eigentum zunehmend fehlen (Holm 2011, Van Kempen et al. 2005). Geringverdienende Haushalte stehen inzwischen vor der Herausforderung, dass das geschützte Wohnungssegment abnimmt, der Eigentumserwerb eine große Belastung darstellt und zugleich die Anzahl von Mietwohnungen nicht mit dem Bedarf Schritt hält. Eine Folge der Verknappung von Mietwohnungen ist, dass insbesondere in städtischen Wirtschaftszentren die Mietkosten enorm gestiegen sind. Allerdings sind die Mietpreise in vielen europäischen Metropolen noch deutlich höher als in deutschen. Dies ist in der Regel das Ergebnis von deutlich länger wirkenden Eigentumsorientierungen in der Politik, die dazu führen, dass der Mietwohnungsmarkt ein Nischendasein fristet.[9]

Ausschlaggebend für den Eigentumserwerb ist die vermeintliche Vorteilhaftigkeit der selbst genutzten Immobilie, die sicheres Vermögen im Alter, steuerliche Begünstigungen sowie weitere staatliche Unterstützung beim Erwerb (und der Instandhaltung bzw. Renovierung) verheißt. Weiterhin machen neue und bestehende Finanzierungsformen den Immobilienerwerb attraktiv. Vielen Privathaushalten wurde in zahlreichen europäischen Ländern ein erleichterter Zugang zu Hypothekenkrediten angeboten, damit sie ihre Wohnträume realisieren konnten (Aalbers 2008). Es erfolgten Deregulierungen der Immobilienfinanzierungen, -transaktionen und -verwertungen, um mit bereits weitgehend liberalisierten Ländern wie Großbritannien oder den USA gleichzuziehen und um Anlagekapital konkurrieren zu können. Für Individuen bedeutet dies, dass sie vor der Herausforderung stehen, zum Investor zu werden, der zwischen Risiko und Rendite abwägen muss: Werden Arbeits- und Familienverhältnisse stabil genug sein, um das Eigenheim zu tragen? Können finanzielle Verpflichtungen erfüllt werden? Zwar zahlen Eigentümer_innen keine Miete mehr, aber an die Stelle der Vermieter_in treten für eine lange Zeit Banken oder sonstige Geldgeber.

In Deutschland ist der Trend zum Eigentum seit den 1970er Jahren vorhanden, aber erst im Zuge der Finanz- und insbesondere der Schuldenkrise ist aus dem langjährigen Trend eine große Welle geworden (vgl. Deutsche Bundesbank 2010, Braun/Pfeiffer 2004, vgl. Tab. 1). Ilse Helbrecht und Tim Geilenkeuser (2012) argumentieren, dass zunehmend eine Neubewertung von Wohneigentum festzustellen sei. Demnach weisen die Ergebnisse ihres Forschungsprojektes, das von 2008 bis 2011 durchgeführt wurde, auf die gestiegene Bedeutung von Wohneigentum als strategischem Teil der Vermögensentwicklung von Haushalten hin. Die Wohnung oder das Haus stellen ein Investitionsgut dar, das zum Portfolio gehört und dementsprechend behandelt, gekauft oder veräußert wird (Helbrecht/Geilenkeuser 2012: 426). Je jünger die Haushalte sind, desto eher werden Wohnungen als Teil der Altersabsicherung betrachtet (ebd.: 433). Dass dieses Verhalten bei älteren Haushalten geringer ausgeprägt ist, ist ein Indiz für einen Wandel im Verhalten, das sich als Responsibilisierung beschreiben lässt. [10]

|

Stadt |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

in % 06-09 |

in % 09-11 |

|

Berlin |

20.496 |

16.647 |

15.438 |

14.279 |

17.324 |

21.165 |

-30,33 |

48,22 |

|

Frankfurt |

2.521 |

2.185 |

2.245 |

2.610 |

3.264 |

4.043 |

3,53 |

54,90 |

|

Hamburg |

5.772 |

5.953 |

6.720 |

6.300 |

7.354 |

7.206 |

9,15 |

14,38 |

|

Köln |

6.207 |

6.254 |

6.345 |

5.339 |

5.326 |

6.610 |

-13,98 |

23,81 |

|

München |

10.475 |

10.176 |

12.969 |

10.562 |

14.177 |

15.024 |

0,83 |

42,25 |

Diese Entwicklung darf aber nicht darüber hinwegtäuschen, dass die Bewegung hin zu Eigentum eingebettet ist in ein Ende der öffentlichen Förderung von Sozialwohnungen sowie in einen Handel/eine Verwertung ehemals öffentlicher Wohnungen (Beecken 2013a, Lorenz-Hennig/Held 2012, Holm 2010). Sowohl die Verwertung von ehemals öffentlichen Wohnungen durch institutionelle Investoren als auch die marktgerechte Verwertung des noch bestehenden öffentlichen Wohnungsbestandes führen dazu, dass Wohnen nun stärker durch Marktprozesse geprägt wird. Vor diesem Hintergrund wird ein sicheres Wohnen im Eigenheim zum Traum. Befeuert wird der Traum von Instrumenten wie der Eigenheimförderung[11] oder der Riesterrente, welche die Möglichkeit bieten, Wohneigentum mit privater Altersvorsorge zu verbinden. Der Erwerb von Wohneigentum wird demnach mit staatlichen Zuschüssen unterstützt, da davon ausgegangen wird – wie oben dargestellt –, dass mit Wohneigentum Vermögen im Alter gebildet wird.

Trotzdem können sowohl die Verknappung eines geschützten, preisgünstigen Wohnungssegments als auch der Einbezug von Wohneigentum in die Riesterförderung seit 2008 den starken Anstieg von Wohneigentum als alleinige Faktoren nicht erklären. Es kommt noch hinzu, dass aus Furcht vor Geldentwertung und Inflation gegenwärtig verstärkt eine Flucht in Sachwerte erfolgt. Unterstützt wird diese Entwicklung durch historisch niedrige Zinsen bei Kreditaufnahme. Unmittelbar in den Jahren nach der Finanzkrise stieg die Nachfrage nach Eigentumswohnungen durch Privatpersonen (aber auch institutionelle Investoren, siehe Kapitel 3.) stark an, was das Interesse an Immobilien als Krisenpuffer belegt (Held et al. 2012).

Eigenheime und unbebautes Land außerhalb von Städten sind von dieser Entwicklung jedoch weniger betroffen. Nach Angaben der LBS sind über 70 Prozent aller von 2009 bis 2012 neu oder gebraucht gekauften Eigenheime und Eigentumswohnungen in Ballungsgebieten erworben worden – mehr als je zuvor (Kappel 2012). [12] Dies zeigt, dass Wohnungen zunehmend als Investitionsgut wahrgenommen werden, bei denen Wertentwicklung und Wiederverkäuflichkeit kalkuliert werden. Das responsibilisierte Individuum ist damit ein kalkulierendes Individuum.

4. Aktuelle Entwicklungen in Deutschland

Nicht nur Privatpersonen, sondern immer mehr institutionelle Anleger_innen haben Wohnimmobilien als vermeintlich sicheren Hafen entdeckt. Seit der Schuldenkrise gibt es einerseits eine anhaltend starke Nachfrage nach privaten Wohnungsbaukrediten, und andererseits ziehen immer mehr Investor_innen ihr Kapital unter anderem aus Südeuropa ab, um es in deutsche Immobilien zu investieren (Scharmanski 4. Quartal 2012: 15).

Bezogen auf Immobilien werden gegenwärtig Wohnimmobilien als wertmäßig aussichtsreichste Anlageform gesehen. So werden in einem Immobilienbericht Wohnimmobilien als stabile Wertanlage in instabilen wirtschaftlichen Zeiten beworben: „Appartments for rent are possibly the most resilient property type in the current economic climate.“ (ULI/pwc 2009: 53) Im gleichen Bericht kommt ein Investor zu Wort, der berichtet: „[We] are currently more on the buy side, want to invest in more modern units in the main urban centres.“ (ULI/pwc 2009: 53) Nur drei Jahre später wird in der Fortschreibung des Berichts darauf hingewiesen: „German residential is a popular choice for investors […]. Investors with residential portfolios report increases in rents and purchase prices for well-located inner-city areas.“ (ULI/pwc 2012: 36f.)

Drei Entwicklungen sind hervorzuheben: Erstens nahmen die Transaktionen in großen Portfolios wieder zu, zweitens sind wirtschaftlich dynamische Großstädte in Deutschland in den Fokus institutioneller Investoren gerückt, die Bauprojekte in guten Lagen finanzieren, und drittens deutet sich eine darüber hinausgehende, zusätzliche Erweiterung des Fokus auf periphere großstädtische Lagen sowie auf kleinere (Universitäts-)Städte an.

Transaktionen in Wohnportfolios

Nachdem von 1999 bis 2007 das Transaktionsgeschehen in großen Wohnportfolios boomte, brach es 2008 ein. Private Equity Investor_innen, die bei der Investition auf Leverage-Effekte setzten, waren die maßgeblichen Treiber dieser Entwicklung bis 2008. Leverage-Effekt bedeutet, dass durch Einsatz von Fremdkapital die Eigenkapitalrendite einer Investition gesteigert wird. Dies setzt voraus, dass Fremdkapital zu einem niedrigeren Zins aufgenommen wird als die voraussichtliche Gesamtkapitalrentabilität der Investition ist. Dieses Geschäftsmodell brach mit der Finanzkrise jedoch in sich zusammen, da Banken sich gegenseitig kein Geld mehr liehen: Günstiges Fremdkapital war nicht mehr erhältlich. Diese Situation änderte sich nach 2010 wieder. Deutschland wird zurzeit als ein sicherer Hafen in einer krisengeschüttelten Welt wahrgenommen. Insbesondere institutionelle Anleger mit hoher Liquidität, die nach sicherer Anlage drängen, wie Pensionsfonds und Lebensversicherer, aber inzwischen auch risikobereitere Fonds, die Wohnimmobilien aufbereiten, lenken ihre hohe Liquidität nach Deutschland (für Versicherungen vgl. Leykam 2013). Anlass hierfür sind Analysen, wonach deutsche Wohnimmobilien unterbewertet seien und damit Spielraum für Preissteigerungen böten. Nach Jahren der Stagnation oder gar fallender Preise wären die Preissteigerungen allenfalls als moderat zu bezeichnen und durch eine niedrige Verschuldung privater Haushalte gedeckt (Harnau/Möbert 2012: 2). Auch große Portfolios bestehend aus Beständen ehemaliger öffentlicher Wohnungsunternehmen sind vor dem Hintergrund einer negativen Verzinsung deutscher Staatsanleihen Ende 2012 [13] wieder zu einer ertragreichen Anlage insbesondere für risikobereite Investoren geworden. Wie Abb. 1 zeigt, nehmen die Transaktionen seit 2011 wieder zu. Zwar unterliegt der Wohnungsbestand in der Regel für eine festgelegte Zeit Sozialklauseln, die Fragen der Entwicklung von Mieten und Kündigungen regulieren, aber mit verschiedenen Strategien wie der Optimierung der Wohnungsverwaltung (z. B. Standardisierung von Prozessen, Outsourcing) und des Wohnungsportfolios (z. B. geringe Investitionen in Instandhaltung) werden finanzielle Spielräume bereits während der Gültigkeit der Sozialklauseln ausgereizt. Mit dem Auslaufen der Sozialklauseln sind die Mieten aber nicht länger gedeckelt, sondern können entsprechend den Entwicklungen auf dem lokalen Mietmarkt gestaltet werden.

Allein im Jahr 2012 fanden wieder Immobilientransaktionen in einer Anzahl und in einem Umfang statt wie seit der Finanzkrise nicht mehr. So kaufte der Pensionsfonds National Pension Service Korea 2.985 Wohneinheiten, der Private Equity Fonds Blackstone erwarb 8.000 Wohnungen, 26.000 Wohnungen wurden vom Private Equity Fonds Cerberus gekauft und 23.500 Wohnungen vom Immobilienunternehmen Deutsche Wohnen AG erworben. Die Käufer_innen sind überwiegend Immobilienaktiengesellschaften, Wohnungsbauunternehmen, offene, geschlossene und sonstige Fonds und Pensionskassen. Auch die Verkäufer_innen sind – im Unterschied zur Phase Anfang des Jahrtausends – institutionelle Investor_innen, die nicht selten im Zuge der Finanzkrise in eine finanzielle Schieflage geraten sind oder nach einer günstigen Gelegenheit suchen, zugunsten von ertragreicheren Anlagen verkaufen zu können (Handelsblatt „Goldman Sachs und Cerberus verkaufen GSW-Anteile“, 13.10.2011). Aber auch die öffentliche Hand tritt weiterhin als Verkäuferin auf. So hat z. B. die TLG Wohnen, ein Tochterunternehmen der Treuhand, 11.350 Wohneinheiten in ostdeutschen Städten an die TAG Immobilien AG verkauft. Ein anderes Beispiel ist der Verkauf von rund 32.000 GBW-Wohnungen durch die BayernLB an die Patrizia Immobilien AG (Szymanski 2013, Slavik 2012). Dennoch nahmen die Verkäufe der öffentlichen Hand sowohl absolut als auch relativ im Vergleich zu den Verkäufen institutioneller Investor_innen ab (Lorenz-Hennig/Held 2012: 3). Im Saldo hat sich infolgedessen der Immobilienanteil institutioneller Investor_innen seit 2010 von 6,1% auf 7,3% erhöht. Dies bedeutet eine Erhöhung im Bestand um rund 7 Mrd. € (Scharmanski 4. Quartal 2012: 18).

Bauprojekte in guten Lagen

Neben den großen Transaktionen gibt es auch „kleine“ Transaktionen. Es gibt eine kaum zu befriedigende Nachfrage nach gehobenen Immobilien in sehr guten Lagen. Nicht nur Eigennutzer_innen, sondern vor allem institutionelle Investor_innen wollen ihr Geld sicher in Berlin, Hamburg, München, Frankfurt, Düsseldorf, Köln und auch in kleineren Städten wie Stuttgart oder Nürnberg anlegen. Gebaut wird vor allem für Gutbetuchte. So sollen inzwischen in Frankfurt Wohnungen oder Häuser für weniger als 4.000 € pro Quadratmeter eher die Ausnahme sein (Süddeutsche Zeitung „Angst vor dem Sylt-Effekt“, 18.01.2013, Nr. 15). Vor allem Kapitalanleger_innen investieren in hochwertige Wohnungsbauprojekte in der Frankfurter Innenstadt. Ein Ergebnis davon ist, dass Nutzer_innen und Kapitalanleger_innen im Wettbewerb stehen (Helbig 2012). Der für Anleger_innen attraktive Wohnungsmarkt führt dazu, dass in einzelnen Projekten Wohnungen leer stehen, obwohl es eine sehr hohe Wohnungsnachfrage gibt. Denn, wie der Vorstandsvorsitzende der OperaOne AG Ralph Jerey in der Frankfurter Rundschau zitiert wird, möchte man die 46 Wohnungen global veräußern. „‘Der Hunger der institutionellen Anleger ist im Moment recht groß‘, sagt er. Ein Immobilienfonds oder auch ein Versicherungsunternehmen soll die Häuser erwerben, das ist das Ziel.“ (Göpfert 2013a) Angesichts des weltweit großen Interesses an Wohnimmobilien in deutschen Großstädten könne man es sich leisten, zu warten. Auch die Deutsche Bundesbank merkt an, dass Kapitalanlageentscheidungen die Entwicklungen in Deutschland im Jahr 2012 auffällig stark prägten. Ein Indiz hierfür sei, dass

„die Nachfrage in den vergleichsweise liquiden und transparenten Teilmärkten, wie dem für Etagenwohnungen in Ballungsräumen, besonders kräftig gestiegen sei. […] Auch Investoren aus dem Ausland scheinen vermehrt auf dem deutschen Wohnimmobilienmarkt aktiv zu sein. Nicht zuletzt fördert ein gesunkenes Vertrauen gegenüber dem Finanzsystem seit Ausbruch der Finanzkrise die Umschichtung von Finanz- in Realvermögen. Damit rückt der Immobilienmarkt in Deutschland verstärkt in den Blick von Investoren, denen vor allem an einer Realwertsicherung des Vermögens gelegen ist. Speziell in deutschen Ballungsräumen fördert die Flucht in als sicher empfundene Anlagen den aktuellen Preisanstieg.“ (Deutsche Bundesbank 2012: 60)

In der Regel bezieht sich dieser Boom vor allem auf innerstädtische, d. h. gut gelegene Bereiche in Großstädten. Die Folgen sind steigende Eigentumspreise. So nahmen beispielsweise die Preise für Eigentumswohnungen in Frankfurt im Jahr 2012 im Vergleich zu 2011 um bis zu 14 Prozent zu (Göpfert 2013b). In München lag der Anstieg bei Eigentumswohnungen mit mittlerem Wohnwert gar bei 21,3 Prozent (Stocker 2012). In einer Analyse der Veränderung von Eigentums- und Mietpreisen von 2007 bis 2012 belegen Konstantin Kholodilin und Andreas Mense, dass die Eigentumspreise erst ab 2010 diese dynamische Entwicklung erfuhren (Kholodilin/Mense 2012: 5). Im Vergleich dazu sei die Entwicklung der Mietpreise moderater. Von Januar 2008 bis September 2010 stiegen sie im Durchschnitt um jährlich 1,4 Prozent und von Oktober 2010 bis September 2012 um 2,4 Prozent (Kholodilin/Mense 2012: 7) [14]. Offensichtlich hängt es aber davon ab, welcher Raumbezug vorgenommen wird, denn andere Autor_innen berichten von deutlichen Mietpreissteigerungen in den Kernbereichen von Großstädten (Schürt 2013: 5f, Deutsche Bundesbank 2012: 56, Mortsiefer 2012, Stocker 2012).

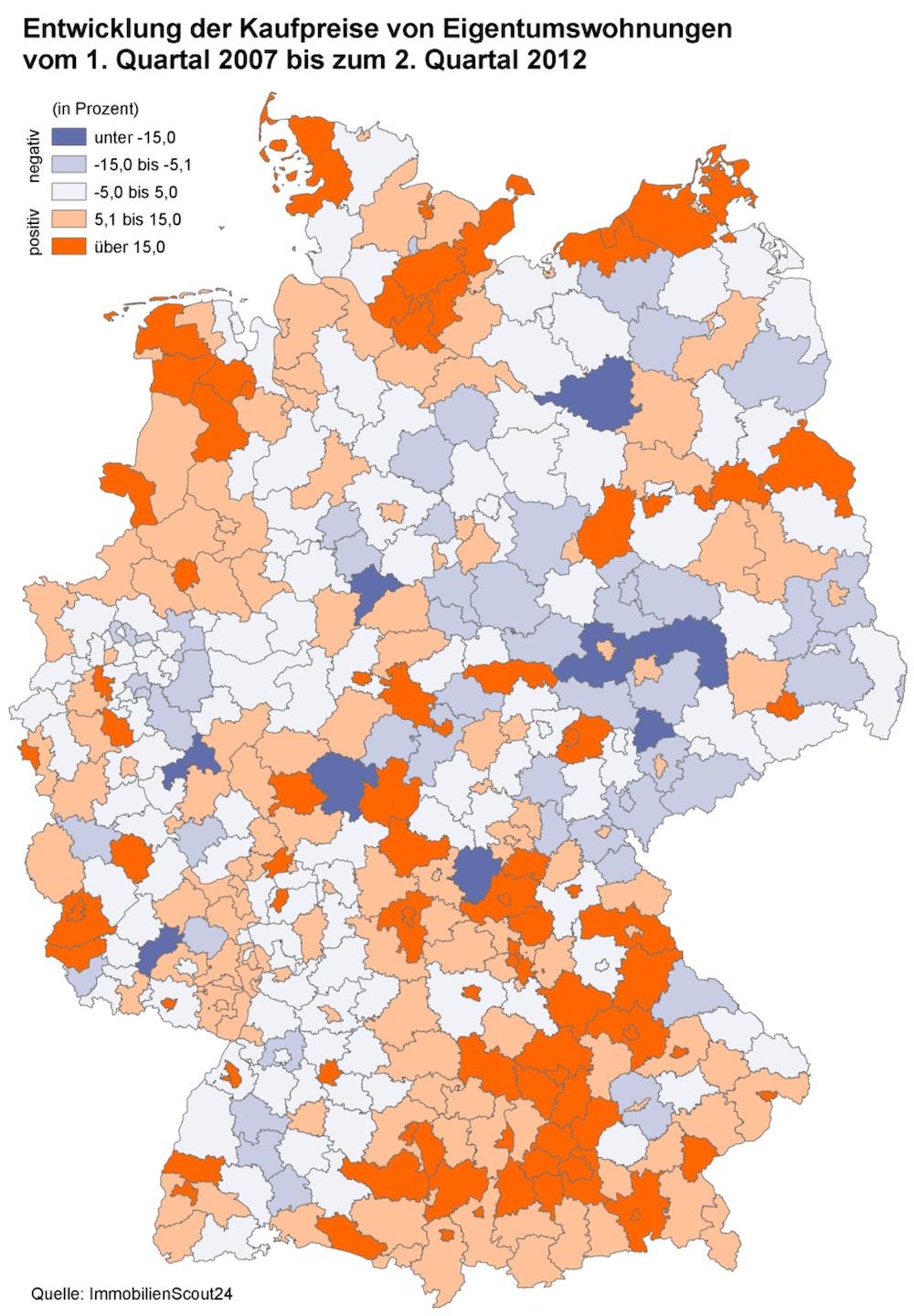

Die Abbildung 2 zeigt den Anstieg von Kaufpreisen von 2007 auf 2012, wodurch der Preiseffekt des Zeitraums von 2010 bis 2012 weniger erkennbar wird. Interessant ist die Abbildung allerdings, weil sie zeigt, dass vom Anstieg vor allem bestimmte Standorte wie Ferienregionen sowie Großstädte und ihr Umland betroffen sind. Demgegenüber haben das Ruhrgebiet, ländliche sowie viele ostdeutsche Regionen verloren. Der Immobilienboom ist also stark ein städtischer Boom.

„Periphere“ Lagen

Die Preissteigerungen der letzten Jahre in den Innenstädten bedeuten, dass die Rendite unter Druck geraten ist. Gegenwärtig sollen die Mietsteigerungen in diesen Lagen nicht mehr Schritt halten mit den weiter steigenden Kaufpreisen (Bundesbank 2012: 61), so dass es zu Ausweichbewegungen von Investor_innen und Privatanleger_innen kommt. Zum einen werden weniger attraktive Lagen am Rande der Innenstädte in die Suche nach Standorten einbezogen und zum anderen wecken Kleinstädte – insbesondere Universitätsstädte – das Interesse von Investoren.

- Randstädtische Lagen: In Frankfurt gibt es inzwischen viele Bauvorhaben in bislang eher ungewöhnlichen Lagen wie alten Arbeiterquartieren und/oder an Ausfallstraßen. So entstehen im Stadtteil Gallus, das lange als Problemquartier bezeichnet wurde, drei Wohnbauprojekte in unmittelbarer Nähe zur Mainzer Landstraße, einer sehr stark befahrenen Ausfallstraße. Nach Angaben der Projektentwickler_innen werden annähernd 900 Wohnen realisiert. An einer anderen stark befahrenen Straße entsteht in dem Viertel ein weiteres Projekt mit 237 Wohnungen. Bei allen Projekten gilt, dass zur stark befahrenen Straße Mietwohnungen und zu den ruhigeren Seitenstraßen Eigentumswohnungen realisiert werden (Gedziorowski 2013). Ähnliches gilt für den Stadtteil Ostend, wo in einer ähnlichen Lage (nämlich zwischen Ostbahnhof und Hanauer Landstraße als der Ausfallstraße nach Osten, aber in Nähe zur zukünftigen EZB) ein Gebäudekomplex mit 150 Wohnungen, Büros, ein Hotel und Einzelhandel errichtet werden (Köneke 2013).

- Mittlere und kleinere Städte: In einem Marktbericht zu Wohn- und Geschäftshäusern in Deutschland weist der Immobilienmakler Engel & Völkers Commercial (2013) auf abnehmenden Aussichten an zentralen, großstädtischen Standorten hin. Demgegenüber würden mittlere Großstädte mit positiver ökonomischer und soziodemographischer Entwicklung, speziell die deutschen Hochschulstandorte, gute Aussichten bieten. Auch nach Aussagen von Bulwien Gesa seien die Märkte für käuflich erwerbbare Wohnungen in Metropolen fast leer gefegt mit der Folge, dass der Investmentboom nun auf mittelgroße Städte übergreifen würde (Haimann 2012). Preise seien dort noch so niedrig, dass Bruttorenditen zwischen fünf und sieben Prozent erzielbar seien. Vermögende Privatanleger und Family-Offices haben demnach bereits im vergangenen Jahr begonnen, verstärkt Mehrfamilienhäuser in mittelgroßen Städten, d. h. Städten mit 80.000 bis 300.000 Einwohner_innen, zu erwerben. Dem Zinshausmarktbericht der Maklerorganisation Immobilienverband Deutschland (IVD) zufolge stieg das Investitionsvolumen im Segment des Geschosswohnungsbaus in den 50 größten deutschen Städten 2011 um 15,4 Prozent von 10,4 Mrd. Euro auf 12 Mrd. Euro. Nach wie vor ist es so, dass auf die größten Städte der größte Anteil an Investitionen entfällt; allerdings ist die Anzahl der Transaktionen und Transaktionsvolumina in kleineren Städten deutlich gestiegen (IVD 2012).

Zusammengefasst erleben wir gegenwärtig eine Situation in deutschen Städten, die von vielen Akteur_innen als beunruhigend wahrgenommen wird. Nicht nur Mieterschützer_innen, sozialpolitische Akteur_innen und Kritiker_innen einer Eigentumsorientierung im Wohnungsbereich formulieren Bedenken angesichts der Preisentwicklungen auf Mietwohnungs-, Eigentums- und Büroimmobilienmärkten, sondern auch Interessensvertreter_innen der Wohnungswirtschaft, Immobilienhändler_innen und -beratungen werfen Fragen über die soziale und ökonomische Tragfähigkeit der gegenwärtigen Preisentwicklungen auf (vgl. Beecken 2013a, Diamantis 2013, Henger et al. 2012, Pestel Institut 2012). Häufig werden Bedenken geäußert, inwieweit der Boom wirtschaftlich nachhaltig ist oder nicht vielmehr die Gefahr in sich birgt, dass es zu ähnlichen Blasenphänomenen wie in anderen Ländern kommt (Müller/Neßhöver 2012). Dieser Streit bleibt – wie wiederum die vergleichbare Diskussion in andere Ländern zeigt – solange unentschieden, wie keine Blase platzt. Bedenken werden in der Regel mit dem Hinweis auf die dynamische Bevölkerungsentwicklung in Städten, die geringe Verschuldung deutscher Haushalte sowie die konservative Kreditvergabe in Deutschland verstreut. Kritiker_innen bestreiten die konservative Kreditvergabe und verweisen auf das Wachstum des Wohnungsbaukreditgeschäfts (Beecken 2013b) und das Auseinanderdriften von Eigentums- und Mietpreisen, die eine Blase plausibel werden lassen.

5. Folgen in Städten: Verdrängung und Gentrification

Immobilien unterlagen in den vergangenen 20 Jahren einer Finanzialisierung. Bei Büroimmobilien griff diese Entwicklung im Zuge von Finanzmarktliberalisierungen bereits Anfang der 1990er Jahre (Heeg 2004), aber Wohnimmobilien unterlagen bis zur Mitte des neuen Jahrtausends einem Dornröschenschlaf. So wurden erst 2007 und damit deutlich später als in vielen anderen europäischen Ländern Wohn-REITs in Deutschland ermöglicht, mit denen Wohnimmobilien in einen Fonds eingespeist werden konnten. 2008 wurde im Zuge der Diskussion über die Notwendigkeit einer privaten Rentenvorsorge der sogenannte Wohn-Riester eingeführt. Damit war es möglich, den privaten Immobilienerwerb staatlich fördern zu lassen. Grundsätzlich sind Immobilien damit eine Anlageform geworden, die mit der Finanzkrise, aber insbesondere mit der europäischen Schuldenkrise an Interesse gewonnen hat. Betongold verspricht, eine Sicherheit gegen Geldverlust bzw. Inflation zu sein. Breite Bevölkerungsschichten sind entweder direkt oder indirekt in den Sog dieser Entwicklungen geraten: entweder direkt beim Versuch, eine eigene Wohnimmobilie zur sozialen Absicherung zu erwerben oder indirekt bei der Investition in Fondsprodukte, die Immobilien in multi-asset- oder single-asset-Portfolios führen. Eine weitere Variante der indirekten Beteiligung ist, dass in Fonds investiert wird, die wiederum in spezialisierte Immobilienfonds investieren.

Über die städtischen Folgen wird bereits jetzt gestritten. Es ist zu vermuten, dass die Heftigkeit dieser Diskussionen noch zunehmen wird. Denn es ist absehbar, dass mit der Aufwertung von Immobilien die Segregation in Städten weiter befördert wird. Zum einen werden Gentrificationprozesse in innerstädtischen Bereichen zunehmen, und zum anderen werden große, eher randstädtische Wohnungsbestände zum Zufluchtsort? für benachteiligte Bevölkerungsgruppen. Auch von stadtpolitisch Verantwortlichen wird gegenwärtig zur Kenntnis genommen, dass die Aufwertungen in der Kernstadt dazu führen, dass sich überwiegend nur noch Haushalte/Individuen mit stabilen und überdurchschnittlichen Einkommen Wohnungen leisten können (Hausmann 2012). Kernstädtische Bereiche in vielen Städten unterliegen gegenwärtig einem stetigen Zuzug von gutverdienenden Bewohner_innen, steigenden Mieten und Immobilienpreisen sowie Umwandlungen von Miet- in Eigentumswohnungen. Immobilienmärkte reagieren in der Regel verzögert, d. h. steigende Miet- und Eigentumspreise gelten zunächst für neu hinzuziehende oder umziehende Bewohner_innen. Allerdings müssen sich auch Mieter_innen, die schon länger in einem Viertel wohnen, über kurz oder lang auf steigende Wohnkosten einstellen. Die Befürchtung ist, dass als Folge dessen langsam, aber stetig, die Bevölkerung innerstädtischer Gebiete ausgewechselt wird.

Demgegenüber verfügen Geringverdiener_innen, wenn sie nicht weitere Kompensationsmöglichkeiten (z. B. Untermiete, Sparvermögen etc.) haben, über weniger Zugangsmöglichkeiten zu innerstädtischen Wohnlagen. Konkret tragen Regelsätze, die durch Hartz IV gesetzt werden, dazu bei, dass Bewohner_innen aus innerstädtischen Vierteln verdrängt werden. Im Abschlussbericht der Enquetekommission „Wohnungswirtschaftlicher Wandel und neue Finanzinvestoren auf den Wohnungsmärkten in NRW“ wird konstatiert, dass die Knappheit von preisgünstigem Wohnraum absehbar zu steigenden Mietpreisen und auch zu steigenden Angemessenheitskriterien (d. h. zulässiger Miethöhen) nach Hartz IV führen wird (Diamantis 2013). Insofern unterliegen Segregationstendenzen auch keinen mythischen Marktgesetzlichkeiten, sondern es sind staatliche Interventionen – auf der einen Seite über Sozialgesetzgebung und auf der anderen Seite über Eigentumsförderung, Verkauf von öffentlichen Wohnungsbeständen und Finanzmarktderegulierungen –, die den Möglichkeitsraum von Individuen auf dem Wohnungsmarkt gestalten. Für institutionelle Anleger_innen bzw. Immobilieneigentümer_innen ergeben sich interessante Investitions- und Renditeperspektiven, da sowohl innerstädtische, aber auch randstädtische Immobilien gute Renditeperspektiven bieten. Zusammengenommen unterstützen diese Regulationen eine soziale Entmischung der Bevölkerung.

Negative Effekte sind aber nicht nur für sozial benachteiligte Bewohner_innen zu erwarten, sondern auch für die Städte, für die bei stark abnehmenden Sozialwohnungsbeständen die Versorgung einkommensschwacher Haushalte immer schwieriger wird. Insbesondere in wirtschaftlich dynamischen Städten ergeben sich hohe kommunale Belastungen für die Kosten der Unterkunft, wenn die Anzahl der Transferleistungsempfänger und das Mietniveau überdurchschnittlich hoch ausfallen. Die Städte sind angesichts einer abnehmenden Anzahl öffentlicher Wohnungen bzw. eines geschützten Wohnungsbereiches zunehmend mit der Situation konfrontiert, dass sie den institutionellen Investor_innen als Eigentümer_innen des ehemals öffentlichen Wohnungsbestandes ein sogenanntes Hartz IV-Geschäftsmodell (Diamantis 2013: 21) ermöglichen. Zielgerichtet wird dabei an Instandhaltungsleistungen gespart bei einer gleichzeitig maximalen Ausschöpfung des Mieterhöhungsspielraums. Dies birgt insbesondere für Haushalte mit Marktzutrittsproblemen, die sich nur schlecht wehren können (indem sie beispielsweise „mit den Füßen abstimmen“), große Herausforderungen. Zusammengefasst führt der Versorgungsnotstand von sozial benachteiligten Bevölkerungsgruppen dazu, dass Städte notgedrungen den neuen Eigentümer_innen die Mieten – und damit Renditen – garantieren müssen. Diese haben auf der einen Seite sichere Einnahmequellen und zeigen sich auf der anderen Seite bei Erhaltungsinvestitionen nicht unbedingt motiviert; beides eröffnet stabile Gewinne. Für die Bewohner_innen sind die Wohnbedingungen allerdings häufig prekär: Eine Einkommensarmut ist kombiniert mit Ausgrenzungen auf dem Wohnungsmarkt und schlechten Wohnbedingungen (Müller 2012). Ein Hoffnungsstreifen am Himmel ist, dass die Auseinandersetzung mit vernachlässigten und verwahrlosten Wohnimmobilien zur Hinterfragung der Geschäftsmodelle der neuen Finanzinvestor_innen geführt hat. Nicht nur die Diskussion um die Frage: „Wem gehört die Stadt?“, auch die Skandalisierung des Hartz IV-Geschäftsmodells und Forderungen nach einschränkenden Instrumenten zeigen, dass Bewegung in die Debatte gekommen ist.

Endnoten

- [1] Vgl. den Immobilienpreisindex (IMX) des Immobilienportals Immoscout 24 (Frankfurter Rundschau 16./17.2.2013 „Immobilienpreise steigen auch 2013“, 69. Jg., Nr. 40, S. W7) oder auch Kholodilin/Mense 2012.

- [2] Nur in Schweden, der Schweiz und Österreich ist die Wohneigentümerquote im Jahr 2000 noch niedriger (vgl. Behring/Helbrecht 2003: 343).

- [3] Auch Wehler (2013) oder Streeck (2013) kommen mit einer anderen begrifflichen und konzeptionellen Herangehensweise zu einer ähnlichen Bewertung der Veränderungen.

- [4] So dürfen in Deutschland Vermieter_innen 11 Prozent der Kosten von Modernisierungsmaßnahmen auf die Jahresmiete aufschlagen. Zudem ist seit der Neufassung des § 559 BGB durch das Mietrechtsänderungsgesetz von Ende 2012 die Möglichkeit eingeschränkt worden, bei Baulärm im Zuge von Modernisierungen Mietreduzierungen vorzunehmen.

- [5] So hat der Ex-Kanzler Gerhard Schröder in seiner programmatischen Regierungserklärung zur Agenda 2010 darauf hingewiesen: „Wir werden Leistungen des Staates kürzen, Eigenverantwortung fördern und mehr Eigenleistung von den Einzelnen fordern müssen. […] Niemandem aber wird künftig gestattet sein, sich zulasten der Gemeinschaft zurückzulehnen. Wer zumutbare Arbeit ablehnt – wir werden die Zumutbarkeitskriterien verändern –, der wird mit Sanktionen rechnen müssen.“ (Regierungserklärung von Bundeskanzler Gerhard Schröder vom 14. März 2003)

- [6] Deutschland ist in dieser Entwicklung eher ein „Nachzügler“, da viele Formen der privaten Absicherung (wie z. B. die Riesterrente) erst in den 1990er Jahren entwickelt wurden und zur Anwendung kamen. In der Schweiz, Großbritannien, USA, Kanada oder Neuseeland griffen diese Prozesse bereits deutlich früher.

- [7] Auf Wohneigentum wird im folgenden Abschnitt eingegangen.

- [8] Natürlich sind Wohnen, Müllentsorgung, Energie und weitere Güter bzw. Dienstleistungen nicht erst kürzlich zu Waren geworden, sondern es musste auch vor 20 Jahren dafür bezahlt werden. Der Unterschied ist aber, dass diese Güter inzwischen einer Deregulierung sowie einer Verwertungsoptimierung unterliegen, die das Preisgefüge deutlich zuungunsten der Nutzer_innen verschoben haben.

- [9] Vergleiche hierzu die Analyse des Mietwohnungsmarktes in London und München (Palmer 2011).

- [10] Für Großbritannien vgl. Smith 2008.

- [11] Von 1996 bis 2006 gab es in Deutschland die sogenannte Eigenheimzulage. Davor gab es andere Formen der Eigenheimförderung wie z. B. Abschreibungsmöglichkeiten oder das sogenannte Baukindergeld. Nach der Beendigung 2006 entwickelten sich Initiativen zur Eigenheimförderung vorrangig von der Länderebene ausgehend. So soll z. B. in Hessen anstelle von Sozialwohnungen verstärkt der Erwerb von Wohneigentum (sowohl für Bauherr_innen als auch für Käufer_innen) finanziell unterstützt werden. Das sogenannte Hessen-Darlehen beinhaltet, dass sich Interessent_innen maximal 80.000 € zu nur 1,6% Zinsen leihen können (Frankfurter Rundschau „Hessen-Kredit für Häuslebau“, 20.12.2012, 68. Jg., Nr. 297, S. F20).

- [12] In diesem Zeitraum ist der Anteil der Gebraucht-Erwerbe an allen Käufen deutlich angestiegen, nämlich von zuvor 56 auf 62 Prozent. Neubauten machten demgegenüber nur 38 Prozent aller Erwerbsfälle aus (Kappel 2012).

- [13] Die Zinsen deutscher langfristiger Staatsanleihen werden gegenwärtig als Referenz für die Bewertung von Anlagenrentabilität in der internationalen Finanzwelt genommen. Da es sich um eine sichere Anlage handelt, ist die Verzinsung niedrig; die Verzinsung der Fondsanlage muss damit höher liegen, um attraktiv zu sein.

- [14] Ein konträres Ergebnis erzielen die Forschungsarbeiten des Bundesinstitutes für Bau-, Stadt- und Raumforschung. Demnach werden die höchsten Wohnungskaufpreise und auch -mieten in den wachsenden und wirtschaftsstarken Metropolen und Regionen wie München, Mittlerer Neckar, Rhein-Main, der Rheinschiene in Nordrhein-Westfalen und Hamburg erzielt (Held et al. 2012: 12ff).

Autor_innen

Susanne Heeg, Geographin, beschäftigt sich mit Städten als Kristallisationspunkten gesellschaftlicher Auseinandersetzungen und als lokale Knotenpunkte im Netzwerk globaler Dynamiken.

Kontakt: heeg@em.uni-frankfurt.de

Literatur

Aalbers, Manuel B. (2008): The Financialization of Home and the Mortgage Market Crisis. In: competition & change 12 (2), 148-166.

Aglietta, Michel (2000): Ein neues Akkumulationsregime. Die Regulationstheorie auf dem Prüfstand. Hamburg.

Aglietta, Michel (2002): Die finanzielle Globalisierung. In: Michel Aglietta / Joachim Bischoff / Paul Boccara / Wolfgang F. Haug / Jörg Huffschmid (Hg.): Umbau der Märkte. Hamburg, 9-24.

Beecken, Grit (2013a): Begehrter Beton. Der deutsche Boom zieht ausländische Investoren an. In: Frankfurter Rundschau 69, 09.01.2013 (7), S. 14.

Beecken, Grit (2013b): Sparkassen hängen Großbanken ab. In: Berliner Zeitung, 24.03.2013 (07.03.2013). http://www.berliner-zeitung.de/wirtschaft/milliardengewinn-sparkassen-haengen-grossbanken-ab,10808230,22024072.html (24.03.2013)

Behring, Karin; Helbrecht, Ilse (2003): Mieter oder Selbstnutzer in Europa? Ursachen der unterschiedlichen Eigentümerquoten in Europa in ausgewählten europäischen Staaten. In: Informationen zur Raumentwicklung (6), 343-353.

Bellofiore, Riccardo (2002): Der Kapitalismus der Rentenfonds. In: Michel Aglietta / Joachim Bischoff / Paul Boccara / Wolfgang F. Haug / Jörg Huffschmid (Hg.): Umbau der Märkte. Hamburg, 61-75.

Blank, Florian / Ewert, Benjamin / Köppe, Stephan (2012): Leistungsempfänger, Bürger oder Konsumenten? Nutzer in der Sozialpolitik. In: WSI Mitteilungen 65 (3), 168.

Boelhouwer, Peter J. / Doling, John F. / Elsinga, Marja / Ford, Janet (2005): Gains and losses for European home owners. In: Peter J. Boelhouwer, John F. Doling und Marja Elsinga (Hg.): Home ownership. Getting in, getting from, getting out. Delft, 1-18.

Boltanski, Luc / Chiapello, Ève (2001): Die Rolle der Kritik in der Dynamik des Kapitalismus und der normative Wandel. In: Berliner Journal für Soziologie 11 (4): 459-477.

Boyer, Robert (2000): The Political in the Era of Globalization and Finance: Focus on some Régulation School Research. In: International Journal of Urban and Regional Research 24 (2), 274-322.

Braun, Reiner / Pfeiffer, Ulrich (2004): Haushalts- und personenbezogene Wohneigentumsquote in Deutschland. Empirica-Studie. Berlin.

Brunhoff, Suzanne (2002): Der Begriff des Finanzregimes. In: Michel Aglietta / Joachim Bischoff / Paul Boccara / Wolfgang F. Haug / Jörg Huffschmid (Hg.): Umbau der Märkte. Hamburg, 25-39.

Casey, Terrence (2011): ‘Financialization’ and the furture of the neoliberal growth model. Political Studies Association Annual Conference, April 2011. http://www.psa.ac.uk/journals/pdf/5/2011/6_5.pdf

Chesnais, Francois (2004): Das finanzdominierte Akkumulationsregime: theoretische Begründung und Reichweite. In: Christian Zeller (Hg.): Die globale Enteignungsökonomie. Münster.

Clark, Gordon L. (2000): Pension fund capitalism. Oxford.

Demirović, Alex (2007): Demokratie in der Wirtschaft. Positionen, Probleme, Perspektiven. Münster.

Deutsche Bundesbank (2012): Finanzmarktstabilitätsbericht 2012. Frankfurt am Main.

Diamantis, Claudia (2013): Abschlussbericht der Enquetekommission „Wohnungswirtschaftlicher Wandel und neue Finanzinvestoren auf den Wohnungsmärkten in NRW“ (Enquetekommission I). Hg. v. Landtag Nordrhein-Westfalen. Düsseldorf (Drucksache 16/2299). http://www.landtag.nrw.de/portal/WWW/dokumentenarchiv/Dokument/MMD16-2299.pdf (21.03.2013)

Doling, John (1994): The privatisation of social housing in European welfare states. In: Environment and Planning C 12 (2), 243-255.

Engel & Völkers Commercial (2013): Wohn- und Geschäftshäuser Marktbericht 2013. www.engelvoelkers.com/com/de/Gewerbeimmobilien/research/WGH-Deutschlandbericht-2013-Vorschau.pdf (05.07.2013)

Epstein, Gerald A. (2006): Financialization and the world economy. Cheltenham.

Evans, Trevor (2001): Die Rolle finanzieller Faktoren im US-amerikanischen Wirtschaftsboom der 90er Jahre. In: PROKLA. Zeitschrift für kritische Sozialwissenschaften 31 (122), 31-45.

Fine, Ben (2010): Locating Financialisation. In: hist materialism 18 (2), 97-116.

French, Shaun / Leyshon, Andrew / Wainwright, Thomas (2011): Financializing space, spacing financialization. In: Progress in Human Geography 35 (6), 798-819.

Gedziorowski, Lukas (2013): Leben am Gustavsburgplatz. Drei Investoren präsentieren ihre Pläne für den Bau von fast 900 Wohnungen. In: Frankfurter Rundschau 11. April, http://epaper2.zgk.de/epaper2/fr/forms/page.htm (11.04.2013)

Göpfert, Claus-Jürgen (2013a): Warten auf Käufer. „Westend Suites“ sind fertiggestellt, doch die 46 Wohnungen stehen erst einmal leer. In: Frankfurter Rundschau 29.01.2013, 69. Jg., Nr. 24, F6.

Göpfert, Claus-Jürgen (2013b): Ansturm auf Wohneigentum. Hohe Nachfrage bei geringem Angebot führt zu Preissteigerungen bis zu 14 Prozent. In: Frankfurter Rundschau 17.01.2013, http://epapers2.zgk.de/epaper2/fr/forms/page.htm# (04.02.2013).

Haimann, Richard (2012): Immobilien: Teure Mitte. In: Financial Times Deutschland, 29. November. www.ftd.de/finanzen/immobilien/:immobilien-teure-mitte/70123384.html (05.07.2013).

Harnau, Jonas / Möbert, Jochen (2012): Deutscher Wohnimmobilienmarkt: Risiko einer Preisblase bis 2020? Ausblick Deutschland. Hg. v. Deutsche Bank. Frankfurt (DB Research), zuletzt aktualisiert am 01.10.2012.

Hausmann, Dierk (2012): Gentrifizierung – Sozialverträgliche Stadtteilentwicklung. Fachtagung in Frankfurt am Main am 17.11.2011. Hg. v. Stadtplanungsamt Frankfurt. Stadt Frankfurt am Main. Frankfurt (Im Dialog, 9).

Heeg, Susanne (2004): Mobiler Immobilienmarkt? Finanzmarkt und Immobilienökonomie. In: Zeitschrift für Wirtschaftsgeographie 48 (2), 124-137.

Helbig, Felix (2012): Makler reißen sich um Häuser. In: Frankfurter Rundschau 27./28.10.2012, 68. Jg., Nr. 251, F1.

Helbrecht, Ilse / Geilenkeuser, Tim (2012): Demographischer Wandel, Generationeneffekte und Wohnungsmarktentwicklung: Wohneigentum als Altersvorsorge? In: Raumforschung & Raumordnung 70 (5), 425-436.

Held, Tobias / Nielsen, Jörg / Waltersbacher, Matthias (2012): Immobilienpreise und Transaktionen am Wohnimmobilienmarkt. Aktuelle Wohnungsmarktentwicklungen und Tendenzen. BBSR-Analysen Kompakt Nr 10. Bonn.

Henger, Ralph / Pomogajko, Kirill / Voigtländer, Michael (2012): Gibt es eine spekulative Blase am deutschen Wohnimmobilienmarkt? Hg. v. Institut der deutschen Wirtschaft Köln (IW-Trends – Vierteljahresschrift zur empirischen Wirtschaftsforschung, 3), zuletzt aktualisiert im Juli 2012.

Hintze, Martin (2012): Immobilienboom: Häuserkäufer lassen sich von niedrigen Zinsen verführen. In: manager magazin online vom 18.10.2012. www.manager-magazin.de/finanzen/immobilien/0,2828,861793,00.html (11.11.2012)

Holm, Andrej (2010): Institutionelle Anbieter auf deutschen Wohnungsmärkten – neue Strategien der Wohnungsbewirtschaftung. In: Informationen zur Raumentwicklung (5/6), 391-402.

Holm, Andrej (2011): Politiken und Effekte der Wohnungsprivatisierungen in Europa. In: Bernd Belina / Norbert Gestring / Wolfgang Müller / Detlev Sträter (Hg.): Urbane Differenzen. Disparitäten innerhalb und zwischen Städten. Münster, 207-230.

Huffschmid, Jörg (2009): Nicht die Krise, der Finanzkapitalismus ist das Problem. Vom „normalen“ Funktionieren von Umverteilung und Instabilität. In: Mario Candeias / Rainer Rilling (Hg.): Krise. Neues vom Finanzkapitalismus und seinem Staat. Berlin (Texte der Rosa-Luxemburg-Stiftung 55), 53-73.

ifs – Institut für Städtebau, Wohnungswirtschaft und Bausparwesen (2012): Selbstgenutztes Wohneigentum/Eigentumsquote. http://typo3.p165294.webspaceconfig.de/fileadmin/Daten_Fakten/Wohneigentumsquoten_in_Deutschland_und_Europa.pdf (24.08.2012)

IVD – Immobilienverband Deutschland (2012): Zinshausmarktbericht 2012: Zinshausmarkt in Deutschland boomt. www.ivd.net/der-bundesverband/nachrichtendetail/archive/2012/october/article/zinshausmarktbericht-2012-zinshausmarkt-in-deutschland-boomt.html (05.07.2013)

Kappel, Yvonn (2012): Wohneigentums-Dynamik in Städten. Eigene vier Wände entstehen immer mehr in den großen Verdichtungsräumen. Berlin. www.presseportal.de/pm/35604/2309315/wohneigentums-dynamik-in-staedten-eigene-vier-waende-entstehen-immer-mehr-in-den-grossen%20%2814 (04.07.2013)

Kholodilin, Konstantin / Mense, Andreas (2012): Wohnungspreise und Mieten steigen 2013 in vielen deutschen Großstädten. Hg. v. Deutsches Institut für Wirtschaftsforschung. Berlin (DIW-Wochenberichte, 45).

Kholodilin, Konstantin / Menz, Jan-Oliver / Siliverstovs, Boriss (2008): Immobilienkrise? Warum in Deutschland die Preise seit Jahrzehnten stagnieren. Hg. v. Deutsches Institut für Wirtschaftsforschung. Berlin (Wochenbericht des DIW, 17).

King, Peter (2010): Die Privatisierung von Sozialwohnungen: Das „Right to Buy“ in Großbritannien. In: Funk, Kerstin (Hg.): Gesellschaftspolitische Vorteile des Wohneigentums. Aspekte des Wohneigentums. Berlin, 185-231.

Köneke, Judith (2013): Hotel, Büros und 150 Wohnungen. Im Herbst soll auf dem Areal der ehemaligen Feuerwache Baubeginn sein. In: Frankfurter Rundschau 5. April. http://epaper2.zgk.de/epaper2/fr/forms/page.htm (05.04.2013)

Krippner, Greta R. (2005): The financialization of the American economy. In: Socio-Economic Review 3(2), 173-208

Kröhnert, Steffen (2012): Der Einfluss demografischer Faktoren auf die Preisentwicklung von Wohnimmobilien. Berlin-Institut für Bevölkerung und Entwicklung in Kooperation mit Immobilien Scout GmbH. Vortrag auf dem Transparenzforum, Nov. 2012. www.transparenzoffensive.net/wp-content/uploads/2012/12/Vortrag_SteffenKr%C3%B6hnert_TO.pdf (21.12.2012)

Legnaro, Aldo / Birenheide, Almut / Fischer, Michael (2005): Kapitalismus für alle. Aktien. Aktien, Freiheit und Kontrolle. Münster.

Leykam, Monika (2013): Versicherer bevorzugen Deutschland und Nordamerika. In: Immobilien Zeitung vom 4. Juni 2013.

Lordon, Frédéric (2000): „Aktionärsdemokratie“ als soziale Utopie? Über das neue Finanzregime und Wirtschaftsdemokratie. Hamburg.

Lorenz-Hennig, Karin / Held, Tobias (2012): Anstieg großer Wohnungstransaktionen in 2012. Verkaufsvolumen von Mietwohnungsportfolios nimmt weiter zu. Bonn.

Martin, Randy / Rafferty, Michael / Bryan, Dick (2008): Financialization, Risk and Labour. In: competition & change 12 (2), 120-132.

Morgan, Alan W. / Stone Sellers, Bonnie / Thomas, Scott A. (2006): How European companies can unlock value from real estate. Hg. v. McKinsey (The McKinsey Quarterly). http://mkqpreview1.qdweb.net/PDFDownload.aspx?ar=1753

Mortsiefer, Henrik (2012): Wohnen wird zum Luxus in Deutschland. In Zeit Online www.zeit.de/wirtschaft/2012-10/berlin-mieten-erhoehung (02.03.2013)

Müller, Henrik / Neßhöver, Christoph (2012): Völlig losgelöst. In: Manager Magazin, 17.02.2012 (3), 76.

Müller, Sebastian (2012): Wie Wohnen prekär wird. Finanzinvestoren, Schrottimmobilien und Hartz IV. Dortmund (Beiträge aus der Forschung, Nr. 181). http://www.planungspolitik-forschung.de/pdf/kowa_wie-wohnen-prekaer-wird.pdf (10.07.2013)

Ong, Aihwa (2007): Neoliberalism as a mobile technology. In: Transactions of the Institute of British Geographers 32 (3), 3-8.

Palmer, Jon (2011): Brits buy homes, the Germans rent – which of us has got it right? In: The Guardian, Saturday 19 March.

Pestel Institut (Hg.) (2012): Bedarf an Sozialwohnungen in Deutschland. Unter Mitarbeit von Matthias Günther. Hannover.

Pryke, Michael (1994): Finance, property and „layers of newspaper ironies”. In: Environment and Planning A 26 (2), 167-170.

Regierungserklärung des Bundeskanzlers Gerhard Schröder (SPD) (2003): Mut zum Frieden und zur Veränderung (14.03.2003), in: documentArchiv.de (Hg.). http://www.documentArchiv.de/brd/2003/rede_schroeder_03-14.html (15.03.2013).

Salzmann, Bernd (2012): „Übernehmen Sie sich nicht!“ Bei der FR-Telefonaktion gaben Experten Tipps für eine tragfähige Baufinanzierung. In: Frankfurter Rundschau vom 12.12.2012, 68. Jg., Nr. 290, 18.

Scharmanski, André (4. Quartal 2012): Im Sog der Euroschuldenkrise. Auswirkungen der Euroschuldenkrise auf den deutschen Immobilienmarkt. Hg. v. Quantum Immobilien AG. Hamburg (Quantum Fokus).

Slavik, Angelika (2012): Ich hätt' so gern ein Einkaufszentrum. In: Süddeutsche Zeitung, 10.10.2012 (234), 25.

Smith, Susan S. (2008): Owner-occupation: at home with a hybrid of money and materials. In: Environment and Planning A, 40 (3): 520-535.

Stocker, Frank (2012): Wohnen in der Großstadt wird zum Luxus. Die Reurbanisierung hat ihren Preis. In: Die Welt, 25.09.2012. www.welt.de/109454198 (11.11.2012)

Streeck, Wolfgang (2013): Gekaufte Zeit. Die vertagte Krise des demokratischen Kapitalismus. Berlin.

Szymanski, Mike (2013): Verkauf der GBW-Wohnungen Verrat an den Mietern. In: Süddeutsche Zeitung 9. April. www.sueddeutsche.de/bayern/verkauf-der-gbw-wohnungen-verrat-an-den-mietern-1.1643637 (04.07.2013)

Urban Land Institute / Pricewaterhouse Coopers (2009): Emerging Trends in Real Estate Europe 2009. Washington, C.C.

ULI/pwc – Urban Land Institute; Price Waterhouse Cooper (2009): Emerging trends in real estate. Europe 2009 Washington.

ULI/pwc – Urban Land Institute; Price Waterhouse Cooper (2012): Emerging trends in real estate. Europe 2012. London.

Van Kempen, Ronald / Dekker, Karien / Hall, Stephen / Tosics, Ivan (Hg.) (2005): Restructuring large housing estates in Europe. Bristol.

Van Suntum, Ulrich (2010): Gesellschaftspolitische Vorteile des Wohneigentums. In: Kerstin Funk (Hg.): Gesellschaftspolitische Vorteile des Wohneigentums. Aspekte des Wohneigentums. Berlin, 52-81. www.scribd.com/doc/50532150/3/Gesellschaftspolitische-Vorteile-des-Wohneigentums (24.08.2012)

Vogl, Joseph (2011): Das Gespenst des Kapitals. 4. Aufl. Zürich.

Wehler, Hans-Ulrich (2013): Die neue Umverteilung. Soziale Ungleichheit in Deutschland. München.

Windolf, Paul (2005): Was ist Finanzmarkt-Kapitalismus? In: Paul Windolf (Hg.): Finanzmarkt-Kapitalismus. Analysen zum Wandel von Produktionsregimen. In: Kölner Zeitschrift für Soziologie und Sozialpsychologie. Sonderheft 45/2005. Wiesbaden, 20-57.